|

|

|

Seminário internacional discute finanças mundiais

e estratégias dos países em desenvolvimento

O Acordo de Basiléia II em debate

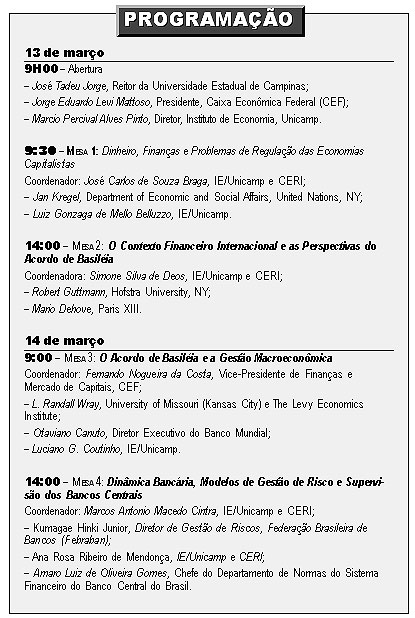

Finanças Mundiais e Estratégias dos Países em Desenvolvimento: Tendências a partir do Acordo de Basiléia II é o tema do seminário internacional que o Centro de Estudos em Relações Econômicas Internacionais (Cori), do Instituto de Economia (IE) da Unicamp, realiza nos dias 13 e 14 de março de 2006. O evento é coordenado pelo professor José Carlos de Souza Braga e tem o apoio da Caixa Econômica Federal. Finanças Mundiais e Estratégias dos Países em Desenvolvimento: Tendências a partir do Acordo de Basiléia II é o tema do seminário internacional que o Centro de Estudos em Relações Econômicas Internacionais (Cori), do Instituto de Economia (IE) da Unicamp, realiza nos dias 13 e 14 de março de 2006. O evento é coordenado pelo professor José Carlos de Souza Braga e tem o apoio da Caixa Econômica Federal.

O Brasil implementou as regras do Acordo de Basiléia I, definidas pelo International Basle Committee on Banking Regulations and Supervisory Practices (Comitê de Basiléia), do Banco de Compensações Internacionais (BIS), a partir de 1994. O Banco Central do Brasil passou a exigir um índice de Basiléia – capital sobre ativos ponderados pelos riscos – inicialmente de 8%, tal como sugerido no Acordo, mas posteriormente elevado para 11%.

Todavia, discussões no âmbito do Comitê de Basiléia, desde a década de 1990, indicavam a necessidade de um novo referencial que refletisse de forma mais precisa o modo como os bancos avaliam seus riscos e alocam internamente o capital.

Era cada vez mais evidente que o Acordo de Basiléia I definia estratégias regulatórias voltadas exclusivamente para o risco de crédito bancário, deixando lacunas relevantes, como a ausência de regras prudenciais para a atuação crescente dos bancos nos mercados de títulos. Na verdade, estimulou que os bancos modificassem seus conjuntos de produtos e serviços, favorecendo a participação nos mercados de títulos, sobre a qual não incidiam quaisquer obrigações de natureza regulatória. Em suma, ao punir, com medidas regulatórias, as atividades de crédito bancário, deixando livre as operações nos mercados de títulos, o Acordo de 1988 desencadeou reações dos bancos no sentido de minimizarem suas exposições em crédito, privilegiando a participação nos processos de securitização (emissão de títulos). Nesse movimento, os bancos internacionais foram se constituindo cada vez mais em bancos universais ou “supermercados de serviços financeiros”, desenvolvendo um amplo conjunto de atividades complexas e diversificadas.

Após várias rodadas de negociações, em junho de 2004 foram delineados os principais parâmetros do chamado Acordo da Basiléia II (International Convergence of Capital Measurement and Capital Standards), que serão debatidos e testados até o final de 2007. A nova proposta está apoiada em três pilares: requerimento de capital mínimo, a supervisão da adequação de capital e o fortalecimento da disciplina de mercado. O primeiro pilar trata do requerimento de capital mínimo e oferece uma matriz de classificação de crédito contra os quais certos níveis de capital precisam ser mantidos. Os bancos serão estimulados a utilizar os rating externos e/ou poderão utilizar seus próprios modelos internos de gestão e mitigação de risco, para fins de obter o nível de capital adequado, mas ficam sujeitos à aprovação das autoridades domésticas de supervisão.

O segundo pilar refere-se aos métodos de supervisão e induz o estilo de supervisão anglo-saxão de revisão contínua. As autoridades fiscalizadoras devem examinar e analisar as avaliações e estratégias de adequação de capital feitas pelos bancos, além da capacidade destes de monitorar e garantir a manutenção do índice de capital estipulado pelas regras vigentes. As autoridades devem intervir de forma antecipada, evitando que o capital fique abaixo do mínimo exigido, devendo exigir medidas reparadoras quando este nível mínimo não for mantido ou restaurado.

O terceiro pilar é uma tentativa de incluir nessa complexa equação a disciplina de mercado, concedendo aos participantes deste, tais como os acionistas e clientes, informações suficientes para viabilizar uma avaliação da gestão dos riscos tomados pelos bancos e seus níveis de adequação de capital.

Em resumo, o Comitê da Basiléia considera que a segurança e a higidez do sistema financeiro somente podem ser obtidas com a combinação de supervisão, disciplina de mercado e efetiva administração interna dos bancos. De acordo com essa visão, a racionalidade do novo acordo apóia-se na necessidade de construir um arcabouço de regras mais amplo e flexível, que se ajuste aos novos produtos financeiros, e com sensibilidade aos riscos. Portanto, mais adequado às constantes transformações dos mercados financeiros e das práticas de supervisão e gestão.

Comunicado – Em princípio, o cálculo de capital nos novos padrões do Acordo de Capital, chamado de Basiléia II, não parece ser relevante para um país do porte do Brasil. Inicialmente, será obrigatório para os países do G-10. Para os emergentes, o Comitê de Basiléia procura enfatizar os pilares da supervisão bancária e da transparência de informações. No entanto, o Banco Central do Brasil emitiu um Comunicado nº 12.746, de 9 de dezembro de 2004, em que delineia os procedimentos para a implementação da nova estrutura de capital – Acordo de Basiléia II. De acordo com esse comunicado “deverá ser aplicada à maioria das instituições financeiras a abordagem padrão simplificada, que consiste em um aprimoramento da abordagem atual mediante a incorporação de elementos que, a exemplo dos instrumentos específicos para a mitigação de risco de crédito, possibilitem uma melhor adequação do requerimento de capital às características das exposições”.

Essa tem sido chamada de “abordagem elementar” (foundation approach). Ela mescla informações coletadas pelas próprias instituições com alguns parâmetros estabelecidos pela supervisão bancária, segundo as diretrizes do Comitê de Basiléia. A probabilidade de default, por exemplo, deverá ser estimada pelo banco. O Banco Central, por sua vez, determinará o percentual de exposição de cada tomador e a exposição no momento da inadimplência. As garantias e mitigação de riscos, como recebíveis, bens e serviços ou mesmo derivativos, também devem estar devidamente explicitados. Enfim, espera-se que com Basiléia II, os bancos brasileiros refinarão a gestão do risco de crédito, a partir da atribuição de pesos diferenciados para cada tipo de tomador, como empresas, bancos, governo, varejo etc.

A autoridade supervisora facultou a possibilidade de as “instituições de maior porte, com atuação internacional e participação significativa no sistema financeiro nacional” de utilizar a “abordagem avançada, com base em sistema interno de classificação de risco, após período de transição, a ser estabelecido pelo Banco Central do Brasil, em que deverá ser adotada a abordagem padrão simplificada e, posteriormente, a abordagem fundamental (ou básica) de classificação interna de riscos”. Para aprimorar os controles de risco de crédito, o Banco Central deverá enquadrar paulatinamente os bancos brasileiros classificados como internacionalmente ativos e relevantes para o sistema – aqueles que podem representar risco sistêmico – às novas regras, a partir de 2007. Estima-se que apenas dez a doze instituições se encaixariam nesse conceito.

Seminário – Diante disso, o seminário procurará discutir as principais características e tendências do mercado financeiro internacional e os possíveis impactos do Acordo de Capital de Basiléia II sobre a estabilidade financeira mundial, a gestão macroeconômica dos países e os fluxos de capitais para os países em desenvolvimento. Serão debatidas também as possíveis repercussões dos novos sistemas de monitoramento do risco e transferências de risco, mediante processos de securitização de ativos, derivativos financeiros etc. nas estratégias das instituições financeiras.

Um olhar especial deve ser direcionado para as instituições financeiras públicas, particularmente as brasileiras – Caixa Econômica Federal (CEF), Banco do Brasil (BB), Banco da Amazônia (Basa), Banco do Nordeste (BNB) e Banco Nacional de Desenvolvimento Econômico e Social (BNDES) –, no financiamento do desenvolvimento econômico e social. Dessa forma, procura-se contribuir na direção da sustentabilidade dinâmica das instituições financeiras públicas federais, diante da implementação do Acordo de Basiléia II.

|

|

|