O novo endividamento externo:

a velha socialização das perdas

Daniela Prates e Ricardo Carneiro

O contexto de abundância de recursos externos para os países emergentes começou a perder ímpeto no final de janeiro de 2004, com a sinalização pelo Federal Reserve de que a alta da taxa de juros básica norteamericana poderia ocorrer antes do esperado. A redução dessa taxa após a recessão de 2001 e sua manutenção em patamares baixos desde então constituiu um determinante central do excesso de liquidez internacional subjacente às bolhas nos mercados de ativos em 2003, o qual contaminou o mercado de títulos de dívida dos países emergentes, bem como o de “junk bonds”, o de commodities; e os acionários dos países centrais.

A instabilidade deste mercado no primeiro trimestre não afetou as emissões líquidas desses países – que atingiram US$ 24,9 bilhões, segundo o BIS1 – mas foi sucedida por um sell-off em abril e maio, o mais intenso desde meados de 2002, quando o aumento da aversão ao risco nos mercados financeiros dos países centrais – associado, entre outros fatores, à revisão do risco de crédito da WorldCom – espraiou-se para os “emergentes”.

Mas, ao contrário daquele momento, o aumento dos prêmios de risco dos títulos “emergentes” nos dois últimos meses não foi acompanhado por uma elevação pari passu dos spreads dos “junk bonds”. De acordo com o BIS (2004), essa divergência está associada a dois fatores. Em primeiro lugar, o maior volume de transações com os títulos “emergentes” faz com que a desmontagem das operações alavancadas inicie-se nesse mercado mais líquido, no qual os riscos de perda de capital são menores. 1 BIS. BIS Quartely Review, Jun. 2004. Em segundo lugar, enquanto as perspectivas em relação à qualidade de crédito das empresas norte-americanas e européias de maior risco são positivas, em decorrência da recuperação em curso, existem incertezas em relação ao desempenho futuro de vários países emergentes (dentre os quais o Brasil), altamente sensíveis a mudanças nas condições de liquidez global.

Ademais, os títulos emitidos pelos países emergentes de maior prêmio de risco, classificados como “sem grau de investimento”, são os mais vulneráveis a essas mudanças. E, os títulos brasileiros, que se tornaram os mais líquidos desse segmento após a onda de upgradings de 2003, são exatamente os primeiros a serem liquidados nesses momentos.

Diante da posição vulnerável do Brasil no conjunto dos “emergentes”, torna-se premente examinar as principais características do ciclo recente de absorção de recursos externos e situação de liquidez externa do país.

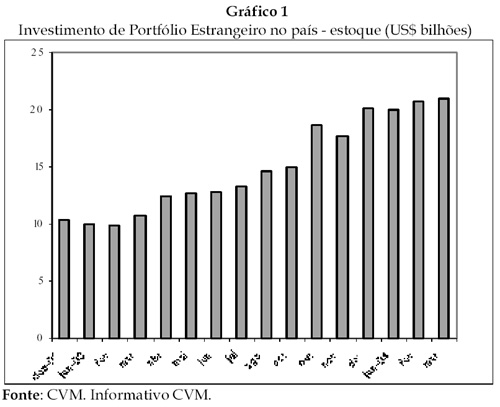

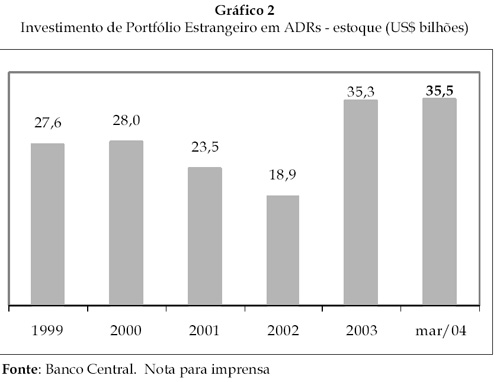

À semelhança do ciclo de liquidez internacional dos anos 90, as principais modalidades de ingresso de capitais em 2003 e no primeiro trimestre de 2004 foram o endividamento securitizado e os investimentos de portfólio estrangeiro em ações, seja diretamente no mercado doméstico (ver Gráfico 1), seja mediante American Depositary Receipts (ADRs), os quais predominaram (ver Gráfico 2). Esse perfil dos investimentos de portfólio pode se revelar favorável em momentos de saída de capitais, pois as aplicações em ADRs têm uma menor exposição ao risco cambial, que pode conter a venda desses títulos pelos investidores estrangeiros.

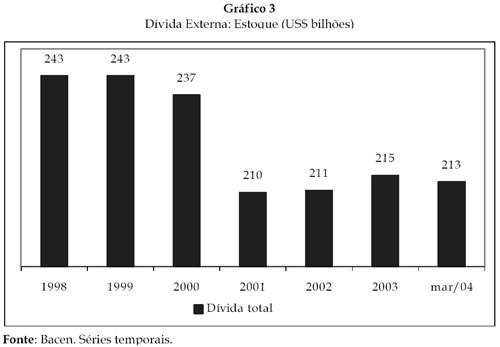

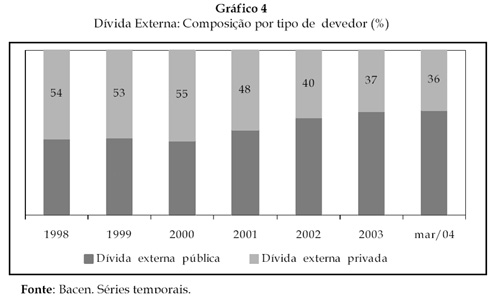

A principal especificidade do ciclo recente ante àquele da década passada é o perfil de devedores da dívida externa, qual seja: a predominância do setor público visà-vis o privado (instituições financeiras e empresas) (ver Gráficos 3 e 4). Essa especificidade decorre tanto da menor oferta de recursos externos no período 1999-2001 quanto da retração da demanda privada por esses recursos após a adoção do regime de câmbio flutuante, que resultou num aumento da incerteza cambial. A queda da dívida externa entre 1998 e 2001 é reflexo dessa retração, a qual foi parcialmente compensada pelo aumento do endividamento do setor público, associado aos acordos com o FMI e à emissão de dívida soberana. Em relação ao prazo da dívida, destacase sua redução em termos médios – de quase 7 anos em 2000 para 5,8 anos em 2003 - implicando concentração das amortizações nos próximos anos. Já a dívida estritamente de curto prazo (até 1 ano) representa 9,3% do total (US$ 20,2 bilhões).

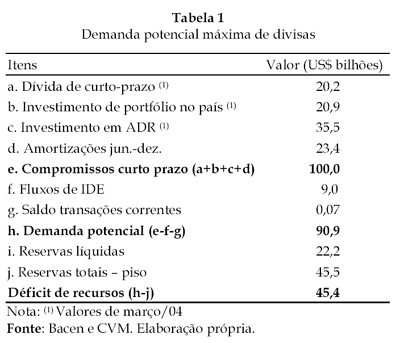

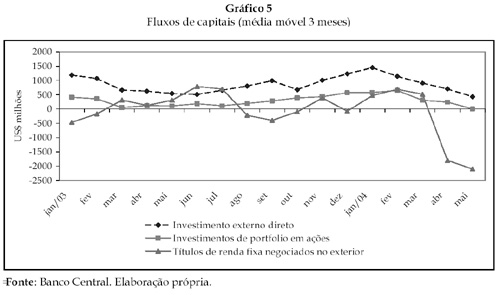

Com essas informações é possível avaliar a situação de liquidez externa do país. A questão central é se o país teria divisas para fazer frente aos seus compromissos externos diante de uma piora adicional do cenário internacional, que poderia reforçar a deterioração recente das principais modalidades de ingresso de capitais, inclusive dos fluxos de investimento externo direto (ver Gráfico 5). Vale mencionar que a incerteza quanto à evolução futura da taxa de câmbio tem resultado tanto em quitação de empréstimos intercompanhias quanto em maiores remessas de lucros e dividendos.

A soma do estoque da dívida de curto prazo (registrada e não-registrada) com o estoque de investimento de portfólio equivale a US$ 76,6 bilhões. Adicionando a esse valor o total de amortizações da dívida de médio e longo prazo vincendas no período junho a dezembro (ver Tabela 1) temos um total de compromissos potenciais de curto prazo de US$ 100 bilhões. Considerando as previsões do Banco Central para os investimentos diretos – revista para US$ 9 bilhões, diante da fraca performance entre janeiro e maio – e para o saldo de transações correntes nesse período, o país teria uma demanda potencial máxima de divisas da ordem de US$ 90 bilhões ante reservas internacionais líquidas de US$ 22,2 bilhões.

Se somarmos a essas reservas as chamadas “reservas emprestadas” – que podem ser utilizadas em situações de iliquidez externa - teríamos um total de US$ 50,5 bilhões. Excluindo o piso de US$ 5 bilhões, estabelecido no acordo com o FMI, o País teria disponível US$ 45,5 bilhões, metade do máximo necessário. Nesse cálculo, duas ressalvas são necessárias. Por um lado, na prática esse déficit seria inferior, pois o estoque dos investimentos estrangeiros em ações se depreciaria numa situação de venda em massa. Por outro lado, esses recursos adicionais são “emprestados”, tendo seu vencimento concentrado no período 2005-07 – após o reescalonamento definido no acordo de dezembro de 2003. É claro que estamos pensando numa situação quase limite, mas este é um exercício que revela como estamos vulneráveis no curto prazo. Situação que decorre, em grande parte, da pequena acumulação de reservas em 2003.

A vulnerabilidade externa poderia ser minimizada no médio prazo se as exportações mantivessem a alta taxa de crescimento registrada em 2003 por um período suficiente para gerar superávits expressivos nas transações correntes que fossem suficientes para amortizar a dívida externa ou acumular reservas, reduzindo progressivamente a relação entre a dívida líquida e as exportações. Para tanto, a taxa de crescimento das exportações teria de superar a das importações, bem como a taxa de juros que incide sobre essa dívida.

Contudo, dificilmente essas condições serão cumpridas, pois o desempenho excepcional das exportações no biênio 2002- 2003 não deve persistir, já que esteve associado a um conjunto de fatores conjunturais – como a desvalorização cambial de 2002, a alta dos preços das commodities e as taxas elevadas de crescimento da China e da Argentina - ou a efeitos “once and for all” (como a conquista de novos mercados).

Por fim, a discussão da superação da vulnerabilidade externa não deve obscurecer a volta à cena de um velho problema, o da socialização das perdas oriunda de mais um ciclo de endividamento. O peso crescente da dívida pública externa cujo serviço exige e exigirá esforço fiscal substantivo é resultado, principalmente, dos financiamentos realizados ao setor público para estabelecer a normalidade cambial nos vários momentos de fechamento do mercado ao setor privado.

--------------

Daniela Prates e Ricardo Carneiro são professores do Instituto de Economia da Unicamp. Este texto foi publicado no Suplemento 2 do boletim quadrimestral do Centro de Estudos de Conjuntura e Política Econômica.