Superávit primário: a terceira

pata do tripé contracionista

Geraldo Biasoto Junior

A retomada do nível de atividade pela economia brasileira recolocou questões que rondam a política econômica e que dizem respeito ao ressurgimento de pressões sobre as taxas de inflação, as contas externas do país, a capacidade produtiva e a infra-estrutura. Sob o suposto de que o produto potencial da economia esteja crescendo a uma velocidade inferior à da demanda agregada, as autoridades econômicas têm posto em prática uma política macroeconômica cada vem mais restritiva.

A retomada do nível de atividade pela economia brasileira recolocou questões que rondam a política econômica e que dizem respeito ao ressurgimento de pressões sobre as taxas de inflação, as contas externas do país, a capacidade produtiva e a infra-estrutura. Sob o suposto de que o produto potencial da economia esteja crescendo a uma velocidade inferior à da demanda agregada, as autoridades econômicas têm posto em prática uma política macroeconômica cada vem mais restritiva.

Três linhas de ação têm caracterizado a política econômica em seu combate à emergência das tensões instabilizadoras oriundas do suposto excesso de crescimento da demanda. A primeira delas é a taxa básica de juros. A elevação da taxa SELIC tem a capacidade de desincentivar todas as formas de endividamento e afetar instantaneamente as decisões sobre a liquidez e encarecer o financiamento do capital de giro. A segunda é a valorização do câmbio, cujos efeitos são expressivos tanto sobre os componentes dos índices de preços quanto por meio do impacto na estrutura de custos das indústrias que passam a ter menor grau de liberdade na sua administração do seu poder de mercado.

Por fim, a terceira via refere-se às contas públicas, cuja avaliação é o objetivo deste suplemento. Segundo as indicações dadas pela política econômica, a elevação do superávit primário teria dois determinantes. O primeiro seria de ordem financeira, qual seja, a compensação do incremento no serviço da dívida, derivado da elevação da taxa de juros. O segundo seria relacionado ao nível da demanda agregada. A ampliação do superávit primário permitiria, frente ao aquecimento da demanda privada, uma redução da demanda gerada pelo setor público. Deste modo, exerceria um efeito semelhante ao que a elevação da taxa de juros produz no controle da demanda privada.

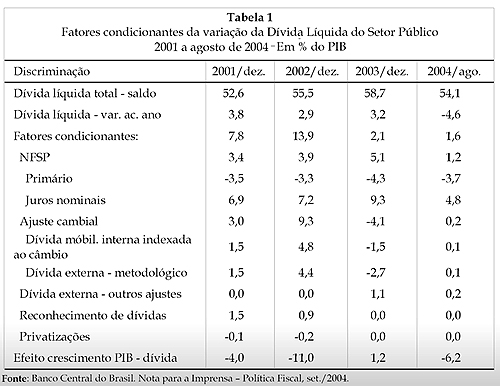

Em relação ao primeiro aspecto, a trajetória da relação entre a Dívida Líquida do Setor Público (DLSP)1 e o PIB, desde 2001, mostra a dominância de fatores financeiros e cambiais. Em 2001, os ajustes cambiais representaram 3,01% do PIB. Somados ao reconhecimento de dívidas, que chegou a 1,48% do PIB, temos 3,5% do PIB. Se a estes dois elementos adicionarmos os juros nominais, teremos um impacto de 11% do PIB. Estes itens superaram largamente o superávit primário de 3,47% do PIB. Em 2002, somente o ajuste cambial das dívidas externa e mobiliária (9,27% do PIB) representou quase 3 vezes o superávit primário.

Durante o Governo Lula, esta realidade seguiu sem retoques. Em 2003, a valorização do Real reduziu a Dívida Líquida em 5,2% do PIB. Mas o comportamento desfavorável do produto e os 9,3% do PIB gastos em juros anularam o superávit primário e o efeito cambial, resultando em nova elevação da DLSP como percentual do produto. Já em 2004, com câmbio relativamente estabilizado, PIB em crescimento e redução dos juros nominais pagos pelo setor público, finalmente o esforço fiscal teve reflexo na queda de 4,6% da relação entre a DLSP e o PIB.

A última revisão da meta de superávit primário – aumento de 0,25% do PIB – proporcionará a ampliação deste fator condicionante da DLSP, que, até agosto, acumulou 3,7% do PIB. Ao mesmo tempo, os juros nominais, que deveriam acumular cerca de 7,2% do PIB, se fosse mantido o mesmo patamar de juros anterior, deverão ter acréscimo, no restante do ano, de 0,5% do PIB. Desta forma, ainda com o novo esforço, será gerada uma pressão por ampliação da dívida, pelo NFSP, de 3,2% do PIB, equivalente à diferença entre o superávit de 4,5% do PIB e o montante de juros nominais de 7,7% do PIB. Ou seja, a trajetória do câmbio e o crescimento da economia é que definirão o sucesso da meta fiscal. O problema é que o câmbio apreciado afeta o principal elemento dinâmico nos últimos meses, o superávit comercial. Uma persistente valorização do real, combinada com elevação dos juros e do saldo primário, diminuirá o crescimento e seu efeito favorável na evolução da relação dívida/PIB, que foi 6,2% do PIB, nos oito meses de 2004, como se pode verificar por meio da Tabela 1.

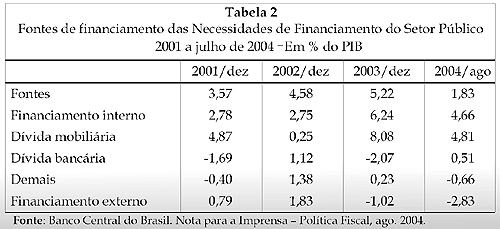

Não bastasse a inconsistência desta articulação macroeconômica, a atual política parece não estar direcionada para a redução dos níveis de tensão no relacionamento entre a administração da dívida pública e o mercado. Em verdade, está ocorrendo uma deterioração do perfil do endividamento público. A Tabela 2 mostra uma realidade que vem se repetindo desde 2001. As dívidas contratuais internas e o estoque de dívidas externas2 têm se retraído, dando lugar a uma sobre-utilização da dívida mobiliária. É nesta última que vem se concentrando a parcela preponderante das fontes de financiamento do setor público, colaborando para a contaminação imediata do serviço da dívida pelos movimentos de taxas de juros e as tensões frente ao mercado.

O segundo determinante da decisão da política econômica de aumentar o superávit primário foi a expectativa de contenção da demanda agregada. A avaliação dos efeitos das contas fiscais sobre a renda disponível e a demanda merece uma rápida reflexão sobre os significados de cada conceito. A equação abaixo explicita os determinantes da renda disponível (Yd). Esta última é definida pela soma de investimento (I) e consumo (C) privados ao saldo das transações correntes com o exterior (TC) e às contas governamentais. As contas governamentais são divididas entre os tributos, contribuições e demais receitas (T), os gastos não financeiros de custeio e capital, que incluem previdência (GNF), os juros internos, repartidos em parcela de atualização monetária (JIAM) e parcela de juros reais (JIR), e os juros da dívida externa (JE).3

Yd = I + C + (GNF – T + JIAM + JIR + JE) + TC

Esta identidade contábil permite avaliar o impacto das contas públicas sob óticas diversas. Numa abordagem convencional, a existência de déficit nominal implica, inequivocamente, expansão da demanda agregada. A tese é de que se há déficit nominal, o governo “devolve” ao setor privado, por meio de seu gasto com bens e serviços e das transferências (entre as quais os juros), um valor superior àquele por ele retirado por meio da tributação.

Numa abordagem alternativa, é indispensável especificar o impacto de cada um dos componentes do dispêndio governamental. As despesas de investimento e consumo governamentais (GNF) são, obviamente, acréscimo da demanda por bens e serviços. Já o impacto dos outros dois componentes acima destacados (JIAM e JIR) é duvidoso. É provável que o componente de atualização monetária frente à inflação passada dentro dos juros (JIAM), sendo por definição mera recomposição do valor dos ativos financeiros depreciados, tenha impacto sobre a demanda real por bens e serviços próximo de zero. No caso dos juros reais pagos a aplicadores internos (JIR), um amplo leque de determinantes tem influência na propensão dos agentes a gastar a riqueza nova. No entanto, na situação atual, não parece que esta propensão seja alta, sendo a maior parte dos recursos reconduzida ao espaço financeiro por meio da ampliação dos estoques de ativos financeiros.4

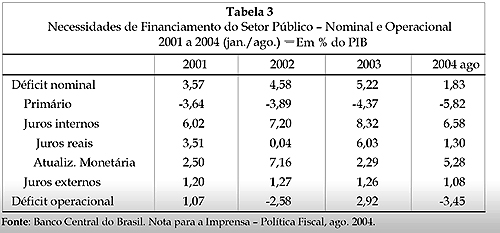

Uma apreciação conjunta da equação da renda disponível e dos dados da Tabela 3 torna possível traçar um retrato, em grandes linhas, do impacto das contas públicas sobre a demanda corrente. Entre janeiro e agosto de 2004, o déficit nominal foi de 1,83% do PIB.

Como a atualização monetária dos juros internos foi de 5,28% do PIB, o impacto negativo sobre a demanda agregada foi de 3,45% do PIB, o valor do superávit operacional. Este valor representa, obviamente sob várias hipóteses simplificadoras, o montante de recursos que, embora representem renda disponível, não retorna à demanda justamente pelo formato contracionista assumido pela política fiscal.5 Caso considerássemos que os juros reais pagos pelo setor público também permanecem na órbita financeira, o efeito contracionista da política fiscal subiria a 4,75% do PIB.6

Os mesmos cálculos para o ano de 2003 resultariam em resultados bastante distintos, em razão da diferença de composição dos juros nominais, com peso muito maior do juro real. No cálculo do impacto sobre a demanda, considerando apenas a parcela de atualização monetária dos juros como integralmente dirigida ao mercado financeiro, teríamos um efeito expansionista de 2,92% do PIB, o déficit operacional. Supondo que os agentes econômicos tenham direcionado os juros reais recebidos às aplicações financeiras, inclusive em decorrência da fragilidade da atividade econômica, poderíamos chegar a um impacto contracionista de até 3,11% do PIB.

A influência dos valores acima expostos não se limita ao aspecto quantitativo, mas afeta o conjunto de decisões sobre a produção e sua composição. De fato, estão em causa as decisões empresariais que conformam a curva de demanda efetiva, para as quais o manejo da política fiscal contribui de forma fortemente contracionista. Assim, as contas públicas têm compensado parte expressiva do fator dinâmico representado pelo saldo comercial.

Em síntese, o uso de conceitos controversos está produzindo um overshooting contracionista na relação entre a política fiscal e a demanda agregada. Produz-se, assim, uma situação onde a política fiscal é, ao mesmo tempo, fortemente restritiva, do ponto da vista da demanda agregada, e, como demonstrado na parte inicial, instabilizadora na administração do endividamento e dos padrões de financiamento ao setor público. Neste contexto, o novo aumento do superávit primário deverá cumprir sua missão de comprovar ao mercado a fé governamental na importância de fundamentos sólidos, mas a discussão dos efeitos da atual política fiscal sobre a economia continuará imersa num emaranhado de equívocos.