|

| |

|

9

Crescimento sustentado

ou vôo da galinha?

Claudio Roberto Amitrano

Os indicadores recentes sobre a trajetória do nível de atividade da economia brasileira parecem indicar uma retomada do crescimento. Duas questões emergem imediatamente: 1) quão forte é a expansão? 2) qual a sua sustentabilidade?

A resposta a essas questões merece, contudo, um conjunto de considerações que extrapola o período atual. Primeiro, porque a recuperação acelerada após um período recessivo nada tem de extraordinário. Em segundo lugar, é preciso explicitar o que diferencia o momento atual das recuperações anteriores. As elevações do PIB e da produção industrial são superiores à retomada da atividade econômica de outros anos, como, por exemplo, no ano de 2000? Mais do que isso, os componentes da demanda agregada que puxam o crescimento em 2004 se mostram mais robustos e indicam que a retomada terá fôlego mais duradouro?

Talvez não seja lícito afirmar, já, que vivemos mais um vôo da galinha. Porém, tampouco parece adequado afiançar que adentramos a senda do crescimento sustentado. Para que o crescimento seja sustentado é preciso que a taxa de expansão do produto seja comandada pelo aumento dos investimentos. Neste sentido, a evolução do setor de bens de capital é o elemento mais preocupante da recuperação recente.

As análises das consultorias e da grande mídia se ativeram às estatísticas divulgadas pelo IBGE, no final de agosto, com grande entusiasmo. De fato, não deixa de ser animador que o PIB tenha crescido 5,7% no segundo trimestre de 2004, em relação ao mesmo período de 2003.

Estas informações revelam, entretanto, mais do que o vigor da economia, a dimensão da crise do ano passado. Os dados também mostram que o único componente da demanda que manteve taxas elevadas de expansão, sobre uma base já elevada, foi o item exportações.

A análise do segundo trimestre de 2004 contra o trimestre imediatamente anterior causa bem menos entusiasmo, principalmente, quando comparada a outros anos de expansão. As informações sobre os componentes da demanda explicitam tanto o ritmo do crescimento atual, quanto o que o de períodos anteriores. De forma inequívoca, é o extraordinário desempenho das exportações que puxa a fase atual O ano de 2000, provavelmente, é a melhor base para comparar a expansão recente, seja porque foi um ano de crescimento após estagnação, seja porque foi um ano eleitoral como o de 2004.

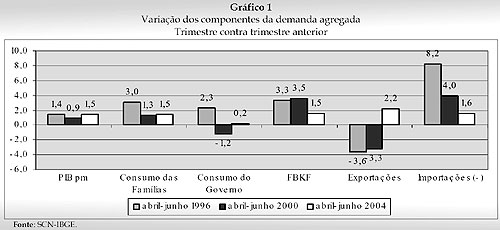

Mas o que nos esclarece tal comparação? Primeiro que, de fato, a recuperação recente é mais acelerada que a de 2000, e pouco superior a de 1996. Segundo, que o crescimento atual parece menos robusto que o anterior. Isto porque o aumento da formação bruta de capital fixo foi mais modesto do que se supõe, assim como o consumo das famílias ampliou-se de forma muito tímida.

O Gráfico 1 revela que, no segundo trimestre de 2004, a expansão do investimento (1,5%) foi muito inferior à verificada no mesmo período de 2000 (3,5%). No caso das exportações, o contraste é ainda maior, pois em 2004 as vendas externas cresceram 2,2%, no segundo trimestre em relação ao primeiro, ao passo que no período anterior, houve queda de –3,3%. Portanto, o que diferencia estes dois momentos é a melhora da inserção externa e a precariedade da sustentação do crescimento no longo prazo.

Associado a isto, o consumo das famílias, ao permanecer no mesmo patamar de 2000, não nos autoriza a falar em mudança do eixo dinâmico do mercado externo para o interno.

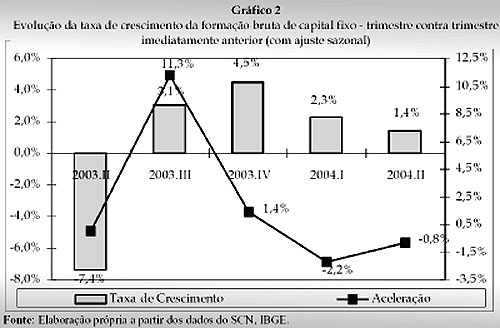

Após uma vigorosa expansão dos investimentos entre o segundo e o terceiro trimestres de 2003, a evolução desta variável tornou-se mais lenta, declinando logo nos três primeiros meses deste ano. De uma aceleração inicial positiva de 11,3%, o último dado revela uma desaceleração de –0,8%.

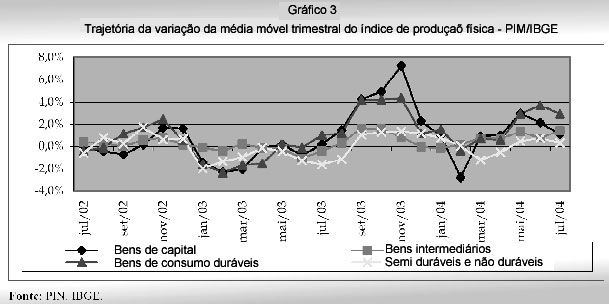

A despeito do significativo crescimento da indústria ao longo deste ano, o segmento mais relevante na composição da taxa de aumento do PIB, entre abril e junho de 2004, foi o setor de serviços. Mais do que isso, não apenas a expansão da indústria no último trimestre foi baixa, como vem desacelerando. Seu crescimento foi de 3,0% no terceiro trimestre de 2003, passou para 1,5% nos três primeiros meses de 2004 e alcançou 0,2% no último trimestre. Em sentido contrário, os serviços passaram de uma expansão de 0,1% no período de julho a setembro 2003, para 2,5% no segundo trimestre de 2004.

Apesar do bom desempenho do setor de bens de capital no acumulado do ano, verifica-se uma pequena desaceleração na intensidade do crescimento na ponta. De acordo com as informações da pesquisa industrial mensal do IBGE, a variação na produção deste setor, entre junho e julho de 2004, com ajuste sazonal, apresentou um declínio de –1,1%. Nota-se que a produção aumenta, a partir de maio, porém a taxas cada vez menores. Ademais, o segmento de bens de consumo não duráveis encontra-se praticamente estagnado.

Dentre os setores que contribuíram mais à expansão da indústria em 2004 estão veículos automotores e máquinas e equipamentos. Estas atividades foram responsáveis por cerca de um terço da taxa de crescimento acumulada de janeiro a julho. Qual o motivo deste desempenho? Ao que tudo indica foi a excepcional mperformance das exportações destes setores que assegurou este resultado. A indústria de bens de capital teve o melhor desempenho externo desde 2000. Sua taxa de crescimento acumulada no primeiro semestre de 2004 foi positiva em 12%, após dois anos de variações negativas, durante o mesmo período.

De acordo com a trajetória do índice de quantum das exportações dos segmentos de, veículos automotores e de máquinas e, tratores, o aumento da quantidade vendida ao exterior acelerou-se a partir do primeiro trimestre de 2002. No caso dos veículos, o índice cresceu 112,3% entre o primeiro trimestre de 2002 e o mesmo período de 2004.

Uma análise mais cautelosa das informações sobre a expansão da economia em 2004 não permite, pelo menos por enquanto, que se vá muito longe em conjecturas quanto ao futuro. O que é possível afirmar é que, menos que decorrência dos acertos da política macroeconômica, este desempenho esteve associado aos bons resultados da economia mundial que propiciou uma forte demanda externa, não só por commodities, mas também por alguns produtos manufaturados.

A redução dos juros reais, proporcionada pela queda gradual da taxa Selic, desde meados do ano passado, também contribuiu para a retomada, tanto no que diz respeito às decisões de produção, quanto no que se refere às adições ao estoque de capital.

A elevação recente e a indicação de que novos aumentos na taxa de juros ocorrerão são, atualmente, a maior ameaça à frágil recuperação econômica. Do ponto de vista das decisões de produção, o aumento da taxa básica pode repercutir de duas formas: aumentando o custo do capital de giro; e deteriorando a expectativa de demanda corrente. Quanto aos investimentos o problema está nos seus efeitos sobre a formação das expectativas de longo prazo dos empresários. Se o anúncio de aumento dos juros for entendido como a regra de política monetária que irá vigorar toda vez que a economia crescer acima de 3,5%, isto poderá resultar em adiamento das inversões. No lugar de ampliações e novas instalações, podem ocorrer apenas investimentos marginais, para o atendimento de uma pequena expansão da demanda doméstica.

A atual estratégia de política econômica parece se valer ainda de um segundo instrumento, tão perigoso quanto o primeiro, a valorização cambial. No curto prazo, a apreciação do real deve ter um pequeno efeito sobre o saldo comercial. Porém, se a tática do governo é refrear a demanda interna e esperar que o setor externo faça todo o serviço, é melhor ter cuidado. Por ora, a economia mundial avança em velocidade de cruzeiro, mas se a situação internacional deteriorar e as importações brasileiras continuarem a expandir, a fragilidade externa poderá fazer com que o pouso da economia brasileira ocorra antes mesmo de decolar.

--------

Claudio Roberto Amitrano é pesquisador do Instituto de Economia da Unicamp. Este texto foi publicado no Suplemento 5 do Boletim quadrimestral do Centro de Estudos de Conjuntura e Política Econômica.

Topo

|

|

|