MÁRIO

FERREIRA PRESSER

Segundo

a instituição responsável pelo seu cálculo, o Instituto

Brasileiro de Economia (IBRE) da Fundação Getulio Vargas, o Índice

Geral de Preços (IGP) tem como finalidade “registrar o ritmo evolutivo

de preços como medida síntese da inflação nacional”.

O IGP é composto pela média ponderada do IPA (60%), IPC (30%)

e INCC (10%). Estão disponíveis três versões do

IGP, sendo o método de cálculo idêntico para as três

versões, diferindo apenas na periodicidade da pesquisa de preços

e na estrutura de pesos de seus componentes:

IGP-DI

- compreende o período entre o primeiro e o último dia do mês

de referência;

IGP-M - compreende o período

entre o dia 21 do mês anterior ao de referência e o dia 20 do mês

de referência;

IGP-10 - compreende o período

entre o dia 11 do mês anterior ao de referência e o dia 10 do mês

de referência.

O IGP-M tem como principal destinatário

o mercado financeiro, em virtude de convênio com a Confederação

Nacional das Instituições Financeiras (CNF). Sua divulgação

é feita pelo IBRE com a participação da Associação

Nacional das Instituições do Mercado Aberto (ANDIMA). Contratos

financeiros e outros, como aluguéis e serviços vários, utilizam

esse índice para os reajustes anuais dos contratos. Em particular, as diversas

esferas de governo - federal, estadual, municipal - emitiram títulos de

dívida pública que se encontram indexados ao IGP em alguma de suas

modalidades.

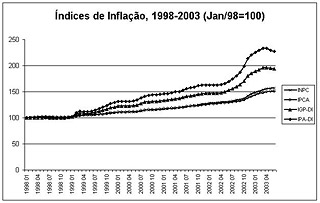

Há uma grande e justificada controvérsia,

neste momento, envolvendo reajustes de contratos por qualquer das modalidades

do IGP. Houve um descolamento entre os IGPs e os IPCs desde a desvalorização

de janeiro de 1999, que se acentuou no último trimestre de 2002. Este fenômeno

pode ser observado no Gráfico 1. A tônica da discussão econômica

na grande imprensa centra-se na questão da construção da

reputação do governo Lula, envolvendo a promessa por escrito de

não interferir nos contratos firmados: a maioria dos comentadores defende

que os contratos indexados aos IGPs – apesar do descolamento entre os índices

- devem ser mantidos.1 Com freqüência, encontra-se justificando essa

posição a validade de uma suposta “lei” que estabeleceria

que a diferença entre os índices tenderia a desaparecer ou a ser

reduzida com o passar do tempo.

|

Esta

Nota Técnica pretende contribuir para o debate sobre a propriedade do IGP

como indexador de contratos na economia, mostrando que há várias

evidências de que o IGP, ao menos no período recente, teria deixado

de se constituir numa “medida síntese da inflação nacional”,

como é sua intenção declarada.

Não

há porque supor que os índices convergirão num futuro próximo.

O contrário parece ser o caso: conforme mostra o Gráfico 1, aumenta

o hiato entre o IGP e os índices de preços ao consumidor, em particular

desde a desvalorização do real no início de 1999. Entre janeiro

de 1998 e abril de 2003, os dois índices de preços ao consumidor

situaram-se entre 155,6% (INPC) e 149,9% (IPCA), uma diferença de apenas

5,7 pontos percentuais em 64 meses. Por sua vez, neste período o IGP-DI

acumulou 196,4% e o IPA-DI, 233,8%, índices que superam o IPCA em 46,5

e 83,9 pontos percentuais, respectivamente, uma diferença por todos os

títulos muito significativa. Nos últimos doze meses decorridos até

abril de 2003, período que registrou uma acentuada desvalorização

do real, aumentou a diferença absoluta e relativa entre os índices:

a diferença entre o IGP-DI e o IPCA acumulava 21,4 pontos percentuais de

janeiro de 1998 a maio de 2002, que representavam apenas 46% dos 46,5 pontos percentuais

que separavam os dois índices em abril de 2003. Esse comportamento divergente

dos índices gera uma dúvida fundamentada: qual indexador ou conjunto

de indexadores representa melhor a inflação geral da economia?

Em

resumo, as evidências recentes são as seguintes: o IGP-DI acumulado

em doze meses, até abril de 2003, estava em 32,37%. Outra de suas variantes,

o IGP-M, amplamente utilizado pelo mercado financeiro, acumulava 32,97%. Entre

os componentes do IGP-DI, o IPA-DI acumulava, no mesmo período, 42,65%;

o IPC 16,48% e o INCC, 16,25%. Logo, a grande discrepância entre o IGP-DI

e os demais índices de preços ao consumidor (entre os quais, neste

período, o INPC do IBGE registrava a maior taxa acumulada nos últimos

doze meses, com 19,36% e o IPC-Fipe, a menor, com 14,45%) deve-se ao comportamento

do IPA-DI.

Uma evolução dos preços

no atacado, medidos pelo IPA-DI, que supera em mais de vinte e três pontos

percentuais a dos preços ao consumidor, indicaria a formação

de formidável pressão inflacionária no nível dos produtores

e atacadistas que tenderia ser transmitida em grande parte aos IPCs nos próximos

meses. É difícil, em termos econômicos, acreditar que os intermediários

entre atacadistas e consumidores – os varejistas - pudessem ou aceitassem

absorver a maior parte de uma diferença de preços tão significativa.

Tampouco há evidência de que este fenômeno esteja acontecendo.

Por outro lado, o nível de atividade encontra-se deprimido, mas é

difícil acreditar que a recessão pudesse inibir a passagem de reajustes

de tal magnitude dos atacadistas aos varejistas.

Entretanto,

o que se observa nos meses de maio e junho do corrente ano é que não

houve o repasse esperado aos índices de preços ao consumidor. O

IPC da própria FGV-RJ em maio foi de apenas 0,69%. Todos os demais índices

de preços ao consumidor situaram-se abaixo de 1%. Em junho, o comportamento

de todos esses índices continua com uma trajetória em queda, alguns

até acusando deflação, apesar do fato de que vários

preços administrados, importantes nas cestas de mercadorias que informam

o cálculo destes índices, são indexados pelo próprio

IGP, retro-alimentando os IPCs com uma tendência altista nos últimos

meses. Sem dúvida, este é um comportamento singular e anômalo,

que merece uma explicação cabal da sua natureza, não fornecida

até agora, a meu juízo, pelo IBRE/FGV-RJ. Isto porque existem outras

evidências que colocam em xeque a propriedade do IGP como um índice

de inflação geral.

Guimarães forneceu

um primeiro argumento ponderável: “a existência do IGP tem sido

justificada como uma estimativa, de periodicidade mensal, do Deflator Implícito

do PIB. Contudo, o IGP tem fornecido, nos últimos anos, uma má antecipação

do Deflator - o coeficiente de correlação entre os dois índices

no período 1996/2002 é 0,33; o coeficiente correspondente no caso

do Deflator e do IPCA é 0,99”. Vale dizer, indicadores de preços

ao consumidor revelaram-se, no período 1996-2002, superiores ao IGP como

deflator implícito do PIB e “medida síntese da inflação

nacional”, objetivo declarado do IGP.

Compartilha-se

nesta Nota Técnica da tese de Guimarães: por problemas de ponderação

ou de coleta ou ambos, o IGP-DI e suas variantes não refletem a inflação

geral do país, em especial no período recente. Desde o último

trimestre de 2002, depois de uma brusca e rápida depreciação

da moeda nacional em relação ao dólar e às outras

moedas fortes nos dois trimestres precedentes, acentuou-se a impropriedade do

IGP como “medida síntese da inflação nacional”.

Não há evidências da transmissão mais acelerada da

inflação registrada pelo IPA-DI aos índices de preços

ao consumidor, como se mostrou nos parágrafos anteriores. Adicionalmente,

há forte evidência que o IGP-DI deixou também de ser um fidedigno

indicador antecedente para estimar a evolução nominal da arrecadação

do ICMS, propriedade que mantinha desde 1995.

Em defesa

dessa tese, apresenta-se a seguir a análise do comportamento recente da

arrecadação do ICMS do Estado de São Paulo. Realizaram-se

também testes econométricos com os valores agregados deste imposto

para o Brasil, obtendo-se conclusões similares. É conhecimento tácito

dos especialistas em tributação estadual, adquirido pelo aprendizado

obtido pelo acompanhamento da arrecadação, que o comportamento nominal

da arrecadação do ICMS reflete no curto prazo, partindo de uma determinada

base do ICMS, a evolução nominal da inflação geral,

ponderada por um índice do nível de atividade. O importante a sublinhar

aqui é que uma subida geral dos preços tende a ser imediatamente

captada na arrecadação deste imposto em condições

normais de funcionamento da economia. De fato, os testes econométricos

mostram que as correlações entre ICMS e IGP são extremamente

elevadas (superiores a 90%), ao contrário dos fracos resultados entre Deflator

Implícito do PIB e IGP relatados por Guimarães.

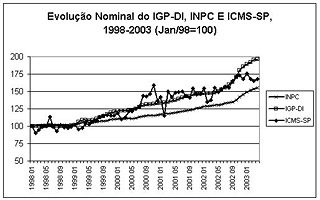

O

Gráfico 2 mostra a evolução nominal do ICMS do Estado de

São Paulo entre janeiro de 1998 e abril de 2003.2 Nos últimos doze

meses, até abril de 2003, a evolução nominal da arrecadação

do ICMS foi de apenas 8,5%, contra os 32,4% do IGP-DI. A evolução

nominal do ICMS Brasil, neste período, foi ainda menor, 5,2%.

Estes

são resultados absolutamente surpreendentes. Note-se que, até o

último trimestre de 2002, a evolução nominal do ICMS (São

Paulo ou Brasil) acompanhava de perto a evolução nominal do IGP-DI,

muito melhor do que a evolução nominal do INPC ou de qualquer outro

índice de preços ao consumidor. Desde então, há uma

divergência na evolução nominal do ICMS e do IGP-DI, como

mostra o Gráfico 2 para São Paulo, justamente no período

que segue ao registro de valores mensais muito elevados do IPA: o IGP-DI passa

a crescer muito à frente do ICMS e o hiato nominal não se fecha

nos meses seguintes, pelo contrário, tende a aumentar. Não há

mudanças tributárias neste período que possam explicar tal

evento. É fato que há uma recessão longa e marcada por taxas

de juros muito elevadas, cujos efeitos sistêmicos sobre a arrecadação

do ICMS de São Paulo possivelmente expliquem que, nos primeiros meses de

2003, o ICMS não consiga sequer acompanhar a evolução nominal

dos IPCs (no caso do Gráfico 2, do INCC). Isto reforça a tese de

que o índice geral de inflação é mais bem representado

pelos índices de preços ao consumidor no período recente:

em condições normais de funcionamento da economia, a elasticidade

do ICMS em relação aos índices gerais de inflação

era próxima de 1, conhecimento tácito comprovado pelos testes estatísticos.

Nas recessões, o ICMS pode crescer abaixo do índice geral de inflação,

mas certamente não na escala em que passa a divergir da evolução

do IGP no período recente.

A explicação

da crescente divergência entre a evolução nominal do IGP e

do ICMS pode ser atribuída a comportamentos anômalos do IGP, da arrecadação

do ICMS ou de ambos. Os testes estatísticos descritos no Anexo Técnico

mostram que “ambos” é a resposta mais provável na atual

conjuntura.

Por outro lado, os testes mostraram que,

na conjuntura recessiva recente, o ICMS não conseguiu sequer acompanhar

os índices de preços ao consumidor, ou seja, ficou muito aquém

da trajetória prevista pelo IGP. Testes com índices de preços

ao consumidor, por sua vez, mostraram uma elasticidade mais próxima à

unidade – característica de um índice geral da inflação

- na sua relação com o ICMS. Portanto, os testes fornecem elementos

adicionais aos apresentados por Guimarães, corroborando a tese de que os

IPCs representam melhor a inflação geral da economia do que qualquer

modalidade do IGP.

Todos os contratos costumam prever

a substituição dos índices de reajuste em caso de sua descontinuidade.

Na situação atual, esta descontinuidade nos contratos indexados

por alguma das variantes do IGP está sendo causada não pela interrupção

da coleta e cálculo do índice, mas pela inadequação

aos objetivos que levaram à sua criação e adoção

pelos agentes econômicos, ou seja, ser uma medida síntese da inflação

nacional, capaz de manter o equilíbrio econômico-financeiro dos contratos.

Dois

governos federais, de diferentes orientações partidárias,

absortos em jogos reputacionais com grandes empresários, recusam-se a denunciar

os contratos indexados pelo IGP. Os prejuízos causados aos Tesouros Nacional,

Estadual e Municipal são imensos. Guimarães, ex-Secretário

do Tesouro Nacional, já os havia denunciado: “Para a União,

a indexação de títulos do Tesouro Nacional pelo IGP, em vez

do IPCA, implicou, em 2002, uma transferência da ordem de R$ 6 bilhões

para detentores desses títulos. No caso da dívida dos Estados e

municípios refinanciada pela União, a adoção do IGP,

em vez do IPCA, acarretou um aumento do saldo devedor superior a R$ 24 bilhões

no ano passado”. Os prejuízos do conjunto dos consumidores com contratos

indexados ao IGP também são imensos. Cabe depositar, mais uma vez,

o interesse público nas mãos das organizações da sociedade

civil e do Judiciário para que uma das maiores transferências espúrias

de renda aos grandes empresários da história recente do Brasil não

seja concretizada.

Mário Ferreira Presser é professor

do Instituto de Economia da Unicamp.

1

Eduardo Guimarães, ex-presidente do IBGE e do Banco do Brasil, é

uma das raras exceções entre os comentadores,defendendo a substituição

do IGP nos contratos, mas num processo que deveria se iniciar somente em 2004.

Ver: Eduardo Guimarães. “O viés do IGP e seus efeitos”.

Valor Econômico, 30 de junho de 2003, Ano 4, Nº789, 1º Caderno.

2

O ICMS do estado de São Paulo foi normalizado, isto é, foi retirado

o excesso de arrecadação devido à anistia fiscal que elevou

a arrecadação no período setembro a dezembro de 2002. Se

fosse retirado o excesso de arrecadação devido ao programa REFIS

no último semestre de 2000, a correlação já muito

elevada entre ICMS e IGP-DI no período seria ainda maior.