|

| |

|

'O mundo é um lugar perigoso'

ANTONIO CARLOS MACEDO E SILVA

Durante o ano de 2003, enquanto a economia brasileira lambia suas feridas e recolhia as migalhas da prosperidade alheia, a economia global crescia. Crescia, é verdade, de forma desigual, e num ritmo moderado, da ordem de 2,5% (não há ainda dados definitivos). Porém, mais importantes do que o nível absoluto do crescimento (próximo ao do ano recessivo de 2001 e muito inferior à média verificada durante a expansão precedente) eram as expectativas de crescimento maior e mais equilibrado no ano de 2004, bem como de retorno a uma certa "normalidade". Durante o ano de 2003, enquanto a economia brasileira lambia suas feridas e recolhia as migalhas da prosperidade alheia, a economia global crescia. Crescia, é verdade, de forma desigual, e num ritmo moderado, da ordem de 2,5% (não há ainda dados definitivos). Porém, mais importantes do que o nível absoluto do crescimento (próximo ao do ano recessivo de 2001 e muito inferior à média verificada durante a expansão precedente) eram as expectativas de crescimento maior e mais equilibrado no ano de 2004, bem como de retorno a uma certa "normalidade".

Tais expectativas foram inicialmente infladas pelo dinamismo das economias norte-americana e chinesa, especialmente durante o segundo semestre do ano passado. Nos Estados Unidos, o crescimento anual (que atingiu, no terceiro trimestre, uma taxa "chinesa" de 8,2%) foi de 3,1% em 2003. Na China, voltou às alturas, atingindo 9,1% - a mais alta taxa desde 1997. Com a China, cresceram também vários outros países asiáticos: Índia (8,0%), Tailândia (6,3%), Malásia (5,2%), Indonésia (4,1%)... Mas o que deu ainda maior fôlego às expectativas de um feliz 2004 foram as notícias relativas à economia japonesa.

Como bem sabe o leitor, a economia japonesa vem alternando recessões e baixo crescimento desde 1992. Que o mundo pode crescer a despeito da má performance de sua segunda economia (medida a taxas de câmbio de mercado), provou-o o boom dos anos 90, com epicentro nos Estados Unidos. Daí não se segue, porém, que possa fazê-lo indefinidamente e sem custos. Há muitos anos o caráter desequilibrado da economia global - que tem voado, para empregar uma metáfora corriqueira, numa asa só - tem sido objeto das preocupações de boas cabeças mundo afora. A economia norte-americana manteve-se a pleno vapor durante os anos 90 às custas do acúmulo de déficits privados e de déficits externos. Após a recessão de 2001, reergueu-se adicionando a esses déficits uma gigantesca operação fiscal que converteu em déficits de monta os superávits das contas fiscais verificados nos últimos anos da presidência Clinton. A retomada do crescimento no Japão conformaria um cenário mais sustentável para o crescimento global. Claro está que a obtenção de uma performance menos medíocre na eurolândia jogaria papel semelhante. (Por sinal, estima-se que a região tenha se expandido apenas 0,4% em 2003.)

Como mostram os dados divulgados no início de março, o desempenho da economia japonesa, no último trimestre de 2003, saiu melhor que a encomenda. O crescimento de 1,6% (variação real sobre o trimestre anterior), ou 6,4% anualizados, foi simplesmente o maior em 13 anos. Um outro bom sinal está no fato de que o saldo comercial tenha sido responsável por apenas 25% desse crescimento. O resto deveu-se à demanda doméstica, com destaque para o investimento privado não-residencial (62,5% do crescimento). O resultado sugere que a economia japonesa pode ter passado a caminhar com suas próprias pernas. Mesmo o Economist, mais afeito à ironia do que ao encômio, desdobrou-se em elogios à figura de Toshihiko Fukui, governador do Banco do Japão desde fevereiro do ano passado (1), e responsável por uma política que talvez causasse urticária (quando deveria fazer inveja) aos austeros banqueiros centrais de países latino-americanos. O Banco do Japão tem injetado reservas bancárias e realizado intervenções cambiais não-esterilizadas (e vultosas), enquanto acena com a perspectiva de não alterar sua política até o restabelecimento de uma inflação positiva. Sim, porque apesar desses esforços, os preços ainda caem (os preços ao consumidor, por exemplo, caíram 0,2% entre dezembro e janeiro deste ano), onerando os agentes cujas dívidas têm seu valor fixo em ienes. Menos mal que, com a recuperação dos lucros, as empresas tenham conseguido promover uma substancial redução em suas dívidas; segundo o Economist, a relação entre dívidas empresariais e PIB caiu de 125% em 1996 para 90% hoje em dia (2).

No ano de 2003 como um todo, o crescimento japonês foi de 2,7%. O JPMorgan prevê, para 2004, um crescimento de 3,5%. Na mesma toada, o banco de investimentos aposta numa aceleração praticamente geral do crescimento econômico. Não para a China, que terá de contentar-se com um crescimento um pouco menor... de 9,0%. Mas as taxas relativas a um conjunto de 10 países asiáticos (que inclui a China e exclui o Japão) passarão de 6,3% em 2003 para 6,8% neste ano. Até mesmo América Latina e Eurolândia verão dias melhores, com a primeira deixando para trás a taxa de 1,4% do ano passado para crescer a 4,5% no ano corrente, e a segunda atingindo uma expansão de 1,9%. Globalmente, o crescimento será de 4,0% - esta sim uma taxa que faz lembrar o boom dos anos 90 em seus melhores momentos. Ainda mais otimista, Fred Bergsten, diretor do Institute for International Economics, antevê um crescimento global entre 4,0% e 5,0%.

PIB e emprego não-agrícola norte-americanos (1o. trimestre de 2001 = 100)

Para os Estados Unidos, 2004 promete crescimento mais acelerado (o JPMorgan prevê 4,9%) e, segundo a maior parte dos analistas, "normal". A grande anormalidade é, evidentemente, o comportamento decepcionante do nível de emprego. Como mostra o gráfico, as trajetórias do PIB e do emprego a partir do pico do ciclo passado (i.e., na iminência da recessão) têm divergido fortemente, contrariando o comportamento habitual, em que a produção de riqueza e o trabalho empregado para produzi-la aumentam em simultâneo. Parte da explicação reside no crescimento igualmente anormal da produtividade (e dos lucros). No setor manufatureiro, em particular, o crescimento da produtividade foi de 5,1% para os anos de 2002 e 2003. Tais números, muito superiores à média histórica, ainda estão à procura de uma interpretação confiável.

Seja como for, o fato é que, a partir de setembro do ano passado, o emprego não-agrícola norte-americano (na medida mais confiável, obtida por amostragem de estabelecimentos) voltou a crescer. Já não era sem tempo, 21 meses após o término da recessão de 2001. Os números têm sido modestos: entre setembro e janeiro, o crescimento médio do emprego não-agrícola foi de apenas 55 mil postos de trabalho por mês (fevereiro, como se sabe, trouxe resultados ainda piores). Muito menos do que o crescimento necessário apenas para absorver o aumento normal dos candidatos (e que é estimado como alguma coisa entre 125 e 170 mil postos) (3); durante os anos 90 não foram incomuns os meses em que o emprego aumentava em mais de 250 mil postos. Apesar disso, foi sendo aos poucos forjado um consenso de que uma intensificação da retomada estava ao alcance da mão.

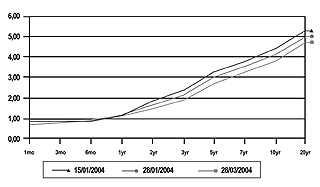

A expectativa de uma recuperação mais robusta manifestou-se, no plano dos mercados financeiros norte-americanos, já desde o ano passado, por meio de yield curves (ou curvas de rendimento) mais empinadas. Cada yield curve pode ser vista como um fotograma que reproduz, num dado momento, a estrutura das taxas de juros que remuneram títulos de diferentes maturidades. Em condições normais, títulos mais longos pagam juros mais altos. Expectativas de elevação das taxas de juros de curto prazo (as chamadas policy rates, determinadas pelas autoridades monetárias), bem como expectativas de crescimento dos preços, tendem a promover um aumento das taxas mais longas.

Em meados de 2003, a yield curve tornou-se mais íngreme, com o aumento substancial de taxas de juros mais longas, como as que remuneram os títulos do Tesouro norte-americano (por exemplo, os de 10 anos, hoje a principal referência dos mercados) e os financiamentos imobiliários. Para nossa sorte, o movimento foi mais do que compensado pelo aumento do apetite pelo risco, o que determinou uma queda nos spreads incidentes sobre títulos de países emergentes (bem como sobre os chamados high-yeld bonds).

Um movimento semelhante tornou a ocorrer em fevereiro (ver o gráfico), após a divulgação (em 28/1) do famoso comunicado do FED em que este enfraqueceu - sutilmente - seu compromisso com a manutenção de uma política monetária permissiva. Mais uma vez, os mercados financeiros antecipavam o aquecimento econômico, a aceleração da inflação e o presumível endurecimento da política monetária norte-americana.

Mas, como nos ensina um alto executivo do mercado financeiro, citado há dias pela agência Reuters, "o mundo é, claramente, um lugar muito incerto e perigoso"...

A primeira ducha fria do ano foi a divulgação dos dados relativos ao crescimento do emprego não-agrícola norte-americano durante o mês de fevereiro. Apenas 21 mil novos postos foram criados. Os palpites eram de algo na casa de 125 mil novos postos. A disparidade pôs os mercados em estado de choque (4). Muitos voltaram a questionar a robustez de um crescimento tão pouco favorável ao emprego e aos salários. Desfez-se, por outro lado, já antes do último comunicado do Comitê de Mercado Aberto do FED, (de 16 de março), a expectativa de que o aquecimento da economia induziria Greenspan a uma elevação da taxa de juros ainda no primeiro semestre (e elevá-la no segundo, às vésperas da eleição presidencial, poderá ser politicamente melindroso). Com isso, aumentou o interesse em títulos longos como os Treasuries e as hipotecas, reduzindo a inclinação da yield curve. Simultaneamente, cresceu o estímulo a aplicações em outros países, ampliando a pressão sobre o dólar.

Juros longos mais baixos? - Estímulo a uma nova onda de refinanciamento das hipotecas, gerando as mesmas sobras de caixa que têm permitido a expansão do consumo das famílias norte-americanas. Dólar desvalorizado? - Estímulo às exportações norte-americanas. Mas... o mundo é mesmo um lugar de mil perigos. O atentado em Madri e o assassinato do xeique Ahmed Yassin vieram produzir novos impactos sobre taxas de juros e preços de ativos, entre os quais as ações, cujos ganhos em 2004 foram rapidamente revertidos. A procura por liquidez e qualidade normalmente associada à intranqüilidade política costuma ser desfavorável a ativos mais arriscados, como os emitidos por países emergentes.

Títulos do Tesouro norte-americano

Noves fora, ficamos todos, por ora, de olho nas telas, à espreita dos próximos fatos. Na ausência de maiores incidentes, parece que as famílias norte-americanas ainda ganham um sobrefôlego para seguir aumentando o consumo, a despeito da inércia do emprego; se tudo correr bem, a liderança do crescimento norte-americano continuará a ser transferida ao investimento. Se nada der errado, enfim, o mundo cresce mais rápido: sobras de caldo e ossos enriquecendo nossa ração de migalhas.

------------------

Antonio Carlos Macedo e Silva é professor do Instituto de Economia da Unicamp e pesquisador do Cecon (Centro de Estudos de Conjuntura e Política Econômica). Colaboraram os estagiários Diego Martinez e Fábio Salim.

------------------

1) The Bank of Japan - Toshiniko Goldilocks. The Economist, Feb.12, 2004.

2) Japanese company debt - an end in sigth. The Economist, Feb. 12, 2004.

3) De meados de 2003 para cá, a taxa de desemprego caiu de 6,3% para 5,6%, devido a uma contração na população ativa cujos motivos (desalento? Investimento em educação?) são objeto de debates nos Estados Unidos.

4) Eis a declaração de um executivo da Lehman Brothers, colhido também pela agência Reuters. "Acho que nunca vi as pessoas tão chocadas por um número - toda a sala de operações paralisada, fitando as telas por minutos após a divulgação".

|

|

|