O principal objetivo da gestão no início do quadriênio 2017-2021 era reequilibrar as finanças da Unicamp. A instituição enfrentava sua pior crise financeira desde a promulgação do Decreto 29.598, de 2 de fevereiro de 1989, por meio do qual o governo de São Paulo vinculou as receitas de suas três universidades estaduais a percentuais fixos da arrecadação paulista do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), concedendo-lhes autonomia para administrar os seus próprios recursos (leia sobre os 30 anos do decreto).

Desencadeada em 2014, a crise financeira da Unicamp agravou-se nos anos seguintes em razão da combinação de dois fatores: diminuição acentuada das receitas provenientes do Tesouro do Estado, decorrente da recessão econômica que atingia o país, e crescimento contínuo das despesas institucionais, causado pelo impacto de decisões administrativas tomadas no quadriênio anterior – caso, por exemplo, da elevação dos pisos salariais dos funcionários técnicos e administrativos, realizada como parte do processo (não concluído) de isonomia com a Universidade de São Paulo; da redução da jornada de trabalho na área da saúde de 40 para 30 horas semanais; e da passagem de centenas de servidores celetistas para o regime estatutário, que provocou a elevação do número de aposentados na folha de pagamento da Universidade.

A combinação entre queda de receitas e aumento de despesas levou a Unicamp a registrar déficits orçamentários consecutivos a partir de 2014. Para cobri-los, a Universidade passou a consumir as reservas que havia acumulado em períodos de crescimento da economia nacional, nos quais os repasses do governo do Estado foram superiores aos gastos institucionais.

O orçamento da Unicamp para 2017, aprovado pelo Conselho Universitário (Consu) em dezembro de 2016, previa o registro de um déficit de R$ 121,6 milhões – o quarto consecutivo – ao final do primeiro ano do quadriênio (valor nominal). Mais uma vez, os recursos para cobri-lo teriam de sair das reservas da Universidade, constituídas originalmente para financiar projetos especiais e grandes investimentos em infraestrutura.

Ao assumir o comando da Unicamp, a gestão conduziu dois processos simultaneamente: a primeira revisão do orçamento institucional e o levantamento dos saldos de todas as aplicações financeiras da Universidade. Com a revisão, o déficit estimado para 2017 mais do que dobrou, subindo para R$ 249,4 milhões (valor nominal). O levantamento, por sua vez, mostrou que os déficits registrados nos três anos anteriores consumiram mais de um terço das reservas da Unicamp, que caíram de R$ 1,18 bilhão, em dezembro de 2013, para R$ 779,2 milhões, em dezembro em de 2016. Os resultados do levantamento, que também apontou o saldo disponível no início da gestão – R$ 720,4 milhões (valor nominal em 31 de março de 2017) – foram divulgados de forma transparente para a comunidade acadêmica, algo que nunca havia sido feito até então.

O cenário que se configurou após a conclusão dos dois processos era preocupante: se o déficit estimado na primeira revisão orçamentária se confirmasse ao final de 2017, o saldo bancário da Unicamp cairia para cerca de R$ 460 milhões, dos quais R$ 165 milhões (valores nominais) teriam de ser obrigatoriamente reservados para cobrir o custo de uma folha de pagamento em caso de necessidade. Sobrariam, portanto, menos de R$ 300 milhões no caixa da Universidade – montante que lhe permitiria suportar apenas mais um ano de orçamento deficitário.

Para além de forçar o cancelamento de todos os investimentos a ser feitos nas carreiras dos servidores e na infraestrutura da Unicamp, tal redução do saldo bancário levaria a arrecadação das chamadas “receitas próprias” – os rendimentos que a Universidade aufere ao manter suas reservas em aplicações financeiras – a níveis muito baixos, desequilibrando ainda mais as contas institucionais.

A arrecadação destas receitas, que se somam aos recursos liberados pelo Tesouro do Estado para compor o orçamento da Universidade, já vinha em queda em razão da prática sistemática de cobrir despesas correntes com recursos das reservas financeiras. Apenas entre 2015 e 2016, o total de receitas próprias arrecadas no ano caiu de R$ 161,2 milhões para R$ 151,9 milhões (valores nominais).

Primeiras medidas

Diante deste cenário, a nova administração foi obrigada a agir de imediato para conter o aumento do déficit orçamentário e, consequentemente, o consumo das reservas financeiras da Unicamp. Em vez de apostar em soluções radicais, como programas de demissão voluntária e suspensão por tempo indeterminado de promoções e novas contratações, a gestão preferiu adotar uma estratégia que não acarretasse ônus pesados aos servidores nem comprometesse o bom andamento das atividades-fim da Universidade.

A estratégia em questão baseava-se em dois pilares: corte emergencial de gastos, para que as despesas da Unicamp se mantivessem estáveis até que a economia nacional retomasse o seu crescimento; e estruturação de um novo modelo de administração financeira, centrado nos princípios do interesse público, da transparência e da sustentabilidade.

Das numerosas medidas tomadas ao longo da primeira metade do quadriênio, as principais foram as seguintes:

-

Cancelamento de todas as funções duplamente gratificadas;

Dando o exemplo

A gestão abriu o quadriênio 2017-2021 cumprindo uma promessa de campanha: logo no primeiro dia, extinguiu a chamada “dupla matrícula”, mecanismo que permitia a ocupantes de determinados postos administrativos de alto escalão – entre os quais os de reitor, coordenador-geral da Universidade, pró-reitor, chefe de Gabinete e chefe de Gabinete adjunto – manter dois números de registro no cadastro de servidores da Unicamp. O primeiro número correspondia ao cargo docente ou funcional para o qual cada um dos beneficiados havia sido aprovado em concurso, enquanto o segundo se referia aos seus respectivos cargos gerenciais.

Para os detentores da dupla matrícula – em geral, docentes no topo da carreira, com décadas de benefícios incorporados ao salário –, o mecanismo era vantajoso por possibilitar-lhes receber integralmente a remuneração referente ao exercício do cargo administrativo. Sem o segundo registro, a maioria não receberia nem uma pequena parcela desta remuneração, visto que o ganho adicional teria de ser somado a um salário sobre o qual provavelmente já seria aplicado o teto salarial para o funcionalismo público, que no Estado de São Paulo equivalia, à época, ao subsídio do governador.

A Universidade, por sua vez, beneficiava-se do fato de que a dupla matrícula só tinha validade enquanto seus detentores estivessem no exercício de seus cargos administrativos. Diferentemente das gratificações de representação, as remunerações vinculadas a um segundo número de registro não se transformavam em despesas permanentes para a Unicamp, pois não podiam ser incorporadas aos salários dos servidores.

A despeito de sua legalidade, o mecanismo era alvo frequente de críticas internas, sobretudo na época da data-base. Sua extinção não traria grande economia para a Unicamp, mas ajudaria a estabelecer uma boa relação com a comunidade acadêmica, para além de sinalizar a disposição da gestão para fazer sacrifícios em nome da saúde financeira da Universidade. A decisão de fazê-lo na abertura do quadriênio reforçou este sinal, pavimentando o caminho para a introdução de medidas que exigiriam compreensão e níveis variados de sacrifício de toda a comunidade.

-

Extinção da autonomia do reitor para tomar decisões monocráticas que acarretassem despesas permanentes para a Universidade, tornando obrigatória a submissão de quaisquer atos desta natureza – inclusive os que se referissem à aplicação de índices de reajuste salarial negociados pelo Conselho de Reitores das Universidades Estaduais Paulistas (Cruesp) – à apreciação do Consu;

-

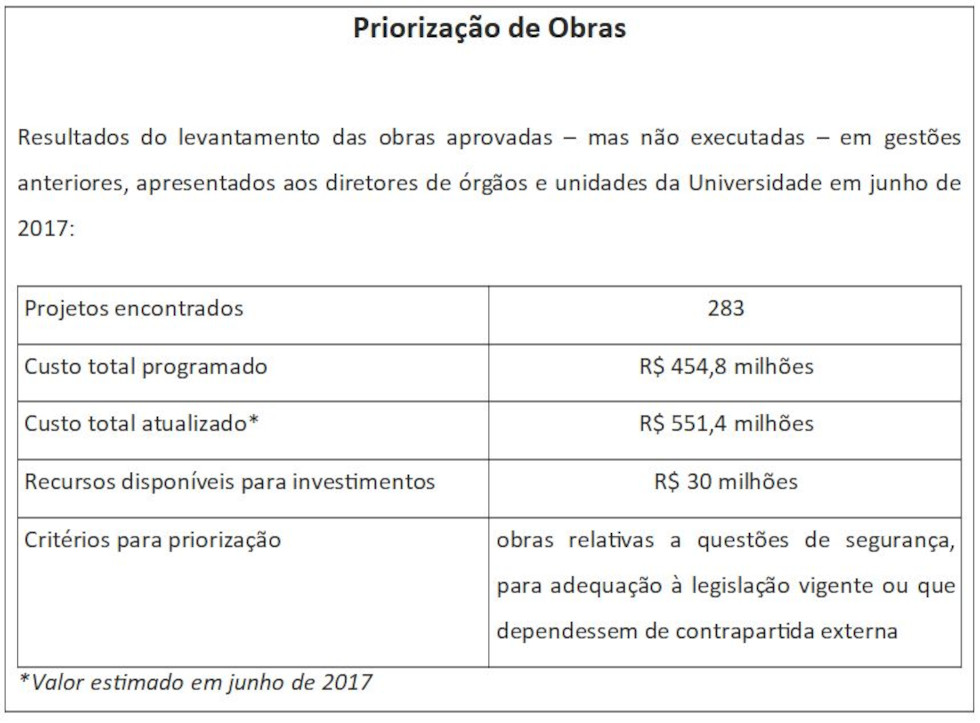

Reavaliação de todas as obras aprovadas monocraticamente em gestões anteriores, mas não realizadas, em conjunto com os diretores de órgãos e unidades da Universidade e com ampla divulgação para a comunidade acadêmica, seguida do ordenamento criterioso e transparente de prioridades em função da existência de recursos aprovados pelo Consu para a realização de investimentos;

-

Definição de critérios e procedimentos obrigatórios para a aprovação de novas obras, evitando-se, assim, a tomada de novas decisões monocráticas que desconsiderassem as necessidades prioritárias da instituição e a disponibilidade de recursos financeiros para a conclusão dos empreendimentos;

-

Adoção, a partir de maio de 2017, de um segundo indicador de comprometimento de receitas com despesas, calculado com base nos gastos totais da Universidade, incluindo o custeio, em complementação àquele que se utilizava até então, mostrando a relação entre os repasses do Tesouro do Estado e o custo da folha de pagamento;

-

Mudança na forma de apresentação da proposta anual de distribuição orçamentária aos órgãos colegiados, tornando-a mais precisa e detalhada;

-

Definição de verba orçamentária específica para obras e investimentos plurianuais em infraestrutura, a ser executados somente com autorização do Consu e mediante garantia de existência de recursos para custeio integral de cada empreendimento, incluindo aquisição de mobiliário e equipamentos e pagamento de despesas operacionais;

-

Desmembramento do centro orçamentário da Reitoria, conferindo autonomia financeira a órgãos da Administração Central antes custeados pelo Gabinete do Reitor;

-

Criação da Comissão de Planejamento e Acompanhamento Econômico (CPLAE), vinculada à Pró-Reitoria de Desenvolvimento Universitário (PRDU), para acompanhar os rumos da economia nacional e traçar planos de longo prazo para as finanças da Universidade;

-

Suspensão temporária da reposição automática de servidores docentes e não docentes em toda a Universidade – exceto na área da saúde, para a qual se estabeleceu o limite de 80%, – válida até março de 2020;

-

Contingenciamento de 20% dos orçamentos dos órgãos da Administração Central para gastos com almoxarifado e com passagens aéreas e diárias de viagem;

-

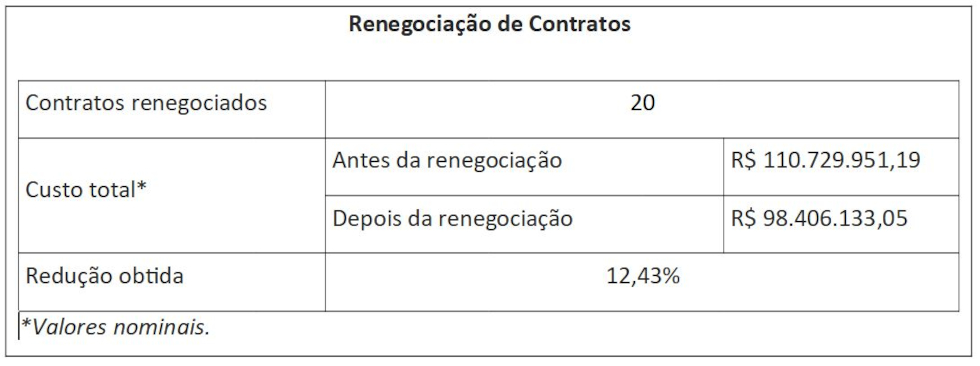

Renegociação dos 20 maiores contratos com fornecedores e prestadores de serviço, realizada entre 2017 e 2018;

-

Suspensão temporária dos pagamentos em dinheiro aos vencedores dos seguintes prêmios institucionais, válida até o término da gestão:

-

Prêmios de Reconhecimento Acadêmico “Zeferino Vaz”;

-

Prêmio de Reconhecimento Docente pela Dedicação ao Ensino de Graduação;

-

Prêmio de Reconhecimento Acadêmico para Pesquisadores da Carreira de Pesquisador;

-

Prêmio aos Profissionais da Carreira Paepe (sigla para Profissionais de Apoio ao Ensino, Pesquisa e Extensão);

-

-

Revisão da estrutura organizacional dos órgãos e unidades da Unicamp – processo conhecido internamente como “recertificação” –, resultando na diminuição do número de cargos gratificados existentes na Universidade;

-

Corte linear de 30% nos valores de todas as gratificações de representação não incorporadas aos vencimentos de seus recebedores, válido de outubro de 2017 a maio de 2019, seguido da redução do número de funções gratificadas associada à redefinição da respectiva tabela de remuneração;

-

Aumento dos valores das refeições servidas nos restaurantes universitários, não reajustados para os estudantes desde 1998, com consequente redução dos percentuais de custo subsidiados pela Unicamp.

Ciente da impopularidade de algumas das medidas, a gestão preocupou-se em detalhar cada uma delas de forma clara e transparente, em reiteradas oportunidades e por meio de diferentes canais de comunicação, mantendo-se disponível para esclarecer dúvidas internas e externas. Esta abertura contribuiu para a superação de resistências na comunidade acadêmica, alcançada gradualmente em função dos resultados obtidos.

Gestão responsável

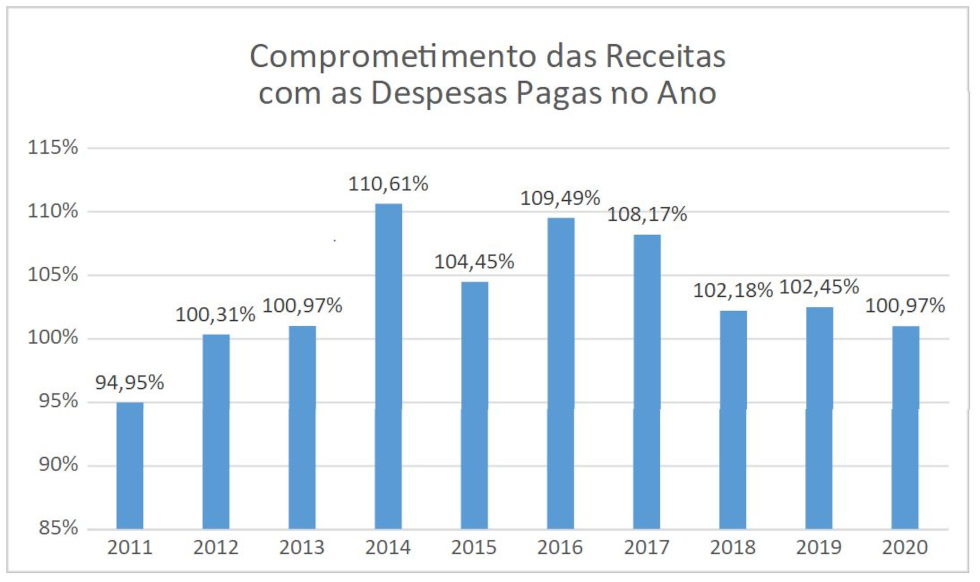

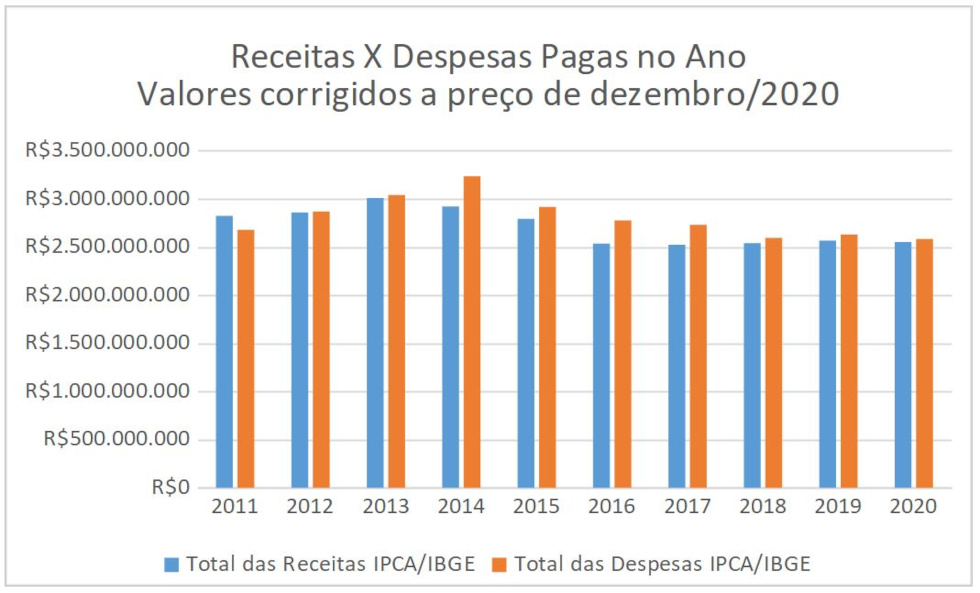

O esforço empreendido pela gestão resultou na redução dos dois indicadores institucionais de comprometimento de receitas com despesas. Embora os repasses do Tesouro do Estado tenham permanecido em níveis equivalentes aos de 2009, refletindo o tímido crescimento da economia nacional na saída da recessão, o comprometimento acumulado da soma das receitas da Unicamp com o total de despesas caiu de 111,68%, em maio de 2017, quando este indicador passou a ser utilizado, para 102,45%, em dezembro de 2019.

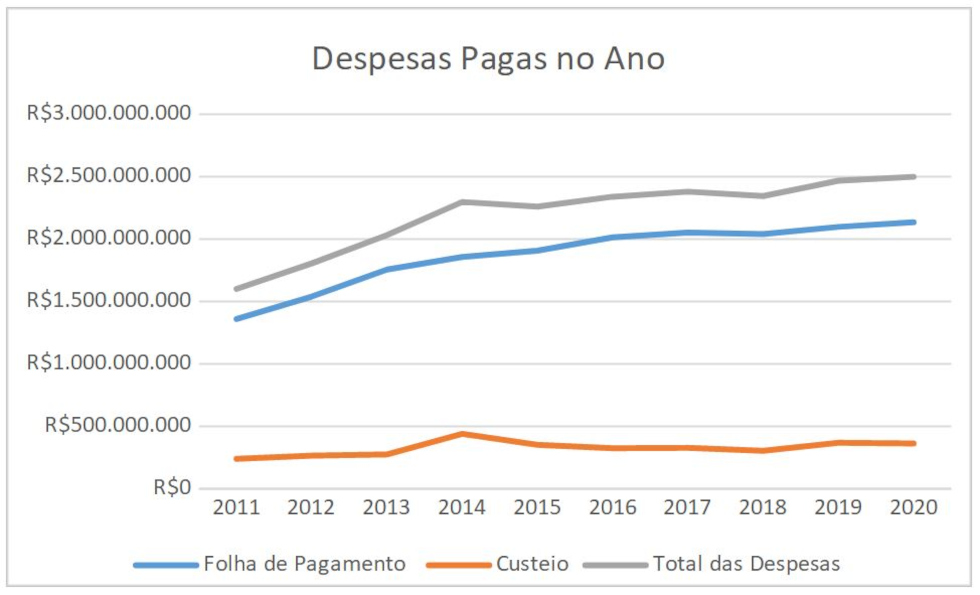

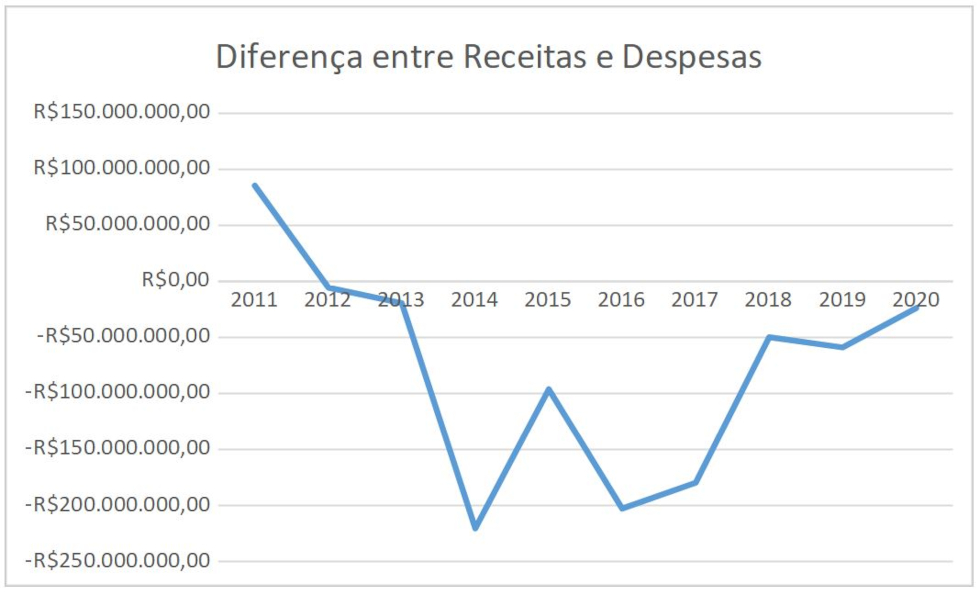

A queda dos indicadores traduziu-se na redução do déficit orçamentário da Universidade e, consequentemente, do consumo de suas reservas financeiras. Considerando as despesas efetivamente realizadas no ano – e não as empenhadas –, o déficit em 2017 foi de R$ 179,8 milhões; em 2018, de R$ 49,9 milhões; e em 2019, de R$ 59 milhões.

Impacto da crise sanitária de 2020

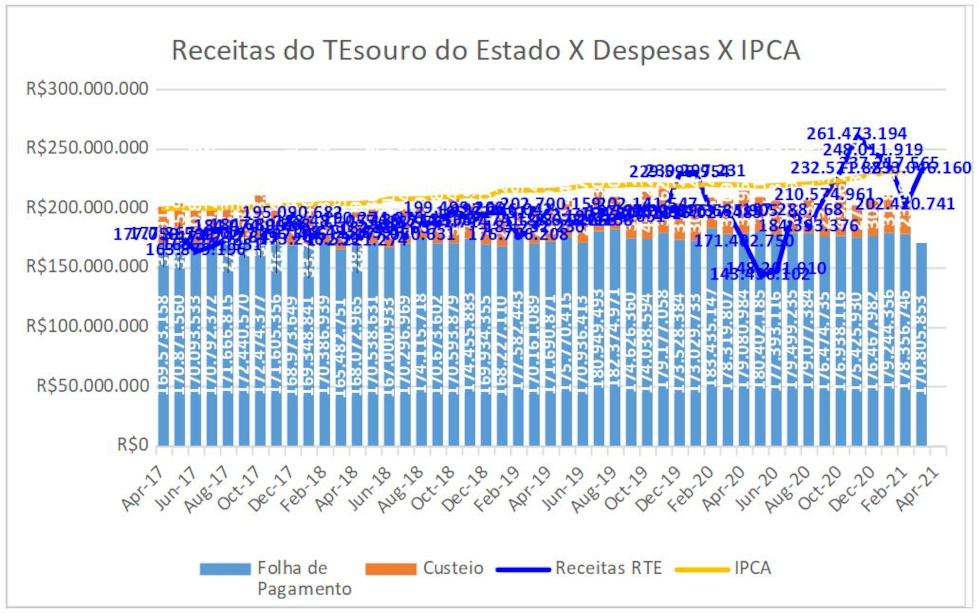

A crise sanitária desencadeada no país no começo de 2020 pela pandemia de covid-19 tirou a Unicamp de sua trajetória em direção ao reequilíbrio financeiro. Ao mesmo tempo em que a retração da economia fez os repasses do Tesouro do Estado para a Universidade despencarem de R$ 196,5 milhões, em março, para R$ 143,4 milhões, em maio (valores nominais), as despesas com equipamentos de proteção individual e outros insumos indispensáveis para o andamento das atividades acadêmicas e assistenciais aumentaram consideravelmente.

Neste contexto, a gestão foi obrigada a adotar novas medidas de contenção de despesas, tais como:

-

Contingenciamento de recursos de custeio dos órgãos e unidades da Universidade;

-

Cancelamento das promoções por mérito e das contratações para recomposição de quadros em todas as carreiras;

-

Suspensão da possibilidade de conversão de um terço das férias dos servidores celetistas em abono pecuniário;

-

Suspensão do pagamento de incentivo ao trabalho noturno e dos adicionais de insalubridade e periculosidade aos servidores afastados de suas atividades presenciais;

-

Revisão de todos os contratos vigentes com fornecedores e prestadores de serviço.

Embora não tenha sido feita com este fim, a migração de todas as atividades não essenciais da Unicamp para o formato remoto (leia sobre o funcionamento da Universidade durante a pandemia) exerceu o papel de medida adicional de contenção de despesas, visto que levou à redução dos gastos institucionais com transporte e alimentação. Somados, estes dois itens custaram R$ 31,32 milhões à Unicamp em 2020, contra R$ 42,19 milhões em 2019 (valores nominais).

Paralelamente ao esforço para gastar menos, a gestão lançou-se em busca de doações para a Unicamp, tanto financeiras como materiais. Com forte apoio da comunidade acadêmica e da sociedade em geral, a Universidade conseguiu arrecadar mais de R$ 17,6 milhões em dinheiro em 2020, além de equipamentos para o acompanhamento das atividades remotas por parte dos alunos carentes e insumos para pesquisa e para a área da saúde (leia mais).

Os resultados alcançados com as medidas de contenção de despesas e as campanhas de arrecadação de doações foram fundamentais para que as contas da Unicamp não colapsassem em 2020. A despeito das dificuldades financeiras enfrentadas ao longo do ano, a Universidade fechou seu orçamento com um déficit de R$ 23,9 milhões, correspondente a apenas 7,2% do rombo de R$ 331,9 milhões previsto em abril, no início da crise sanitária, e o mais baixo de todo o quadriênio (valores nominais).

Ao praticamente equilibrar as finanças da Unicamp em 2020, a gestão fez com que o saldo das reservas financeiras se mantivesse estável pela primeira vez desde 2013, passando de R$ 401,6 milhões, no início de janeiro, para R$ 402,5 milhões, em 31 de dezembro (valores nominais).

Para 2021, o Consu aprovou proposta de distribuição orçamentária prevendo um déficit de R$ 208,6 milhões (valor nominal), calculado, como sempre, a partir das estimativas de arrecadação do ICMS fornecidas pela Secretaria de Estado da Fazenda. A previsão foi refeita no início do ano em razão de mudanças realizadas no orçamento estadual, caindo para R$ 79,3 milhões.

Articulação política por mais verbas

Em complementação aos esforços para reduzir despesas e aprimorar a administração das finanças institucionais, a gestão realizou um intenso trabalho de articulação política a fim de ampliar o repasse de verbas públicas para a Unicamp.

Parte deste trabalho se desenvolveu no âmbito do Cruesp – caso, por exemplo, das negociações visando à destinação dos royalties do petróleo para o pagamento das insuficiências financeiras das universidades estaduais de São Paulo decorrentes de suas respectivas folhas de inativos. Bem-sucedidas, as negociações resultaram no aporte de aproximadamente R$ 30 milhões em recursos adicionais para a Unicamp a partir de 2018. O Cruesp também buscou – porém, sem sucesso – o aumento do percentual da arrecadação paulista do ICMS repassado às três instituições, congelado em 9,57% desde 1995.

Fora do âmbito do Cruesp, a gestão reivindicou o cumprimento da promessa do governo do Estado de elevar o percentual direcionado exclusivamente à Unicamp de 2,1958% para 2,458%, feita por ocasião da construção do Campus II de Limeira, inaugurado em 2008; e a alteração da forma de financiamento da área da saúde, cujo custo consome cerca de 20% do orçamento da Universidade. A gestão também pleiteou a atualização da tabela do Sistema Único de Saúde (SUS) e buscou recursos de emendas parlamentares, sobretudo para a área da saúde, nas esferas estadual e federal.

Em 2020, especificamente, a interlocução com os Poderes Executivo e Legislativo em ambas as esferas garantiu recursos extras à Unicamp para a abertura de leitos de UTI para pacientes com covid-19. Estes recursos não foram suficientes para compensar os gastos adicionais da Universidade com a área da saúde durante a pandemia, mas ajudaram a mitigar os efeitos da crise.

Embora não tenha redundando no aumento dos repasses estaduais para a Unicamp, o trabalho de articulação política mostrou-se fundamental durante a tramitação na Assembleia Legislativa do Estado de São Paulo (Alesp) de um projeto de lei do governo paulista – o PL 529 de 2020 – que ameaçava comprometer de forma definitiva a sustentabilidade financeira da Unicamp e de suas duas coirmãs (leia mais). Graças a este trabalho, conduzido pelo Cruesp, o artigo prejudicial às universidades estaduais foi retirado do projeto em questão.

Diversificação das fontes de receitas

Impulsionada pela necessidade de diversificar as fontes de receitas da Universidade, tornando-a menos dependente dos repasses estaduais e, portanto, menos vulnerável a mudanças na economia e no ambiente político, a gestão criou em fevereiro de 2019 o programa Parceiros da Unicamp, por meio do qual definiu as regras e procedimentos para o recebimento de diferentes formas de apoio às atividades acadêmicas, tais como doações – financeiras ou não – e prestação gratuita de serviços, da parte de pessoas físicas e jurídicas privadas.

A criação do programa, cuja importância se comprovou durante a pandemia de covid-19, abriu caminho para a constituição do fundo patrimonial Lumina, lançado em outubro de 2020 para reunir as doações recebidas em dinheiro. Em conformidade com a Lei 13.800, de 4 de janeiro de 2019, a administração do fundo foi atribuída a uma organização externa – no caso, a Fundação para o Desenvolvimento da Unicamp (Funcamp), –, cabendo-lhe a tarefa de aplicar financeiramente o somatório das doações a fim de gerar receitas adicionais para a Universidade.

Tal como ocorre no exterior, a Unicamp não poderá utilizar as doações direcionadas para o Lumina, mas apenas os rendimentos que vierem a ser obtidos com a aplicação financeira destes recursos. Trata-se, portanto, de uma fonte complementar de receitas para o longo de prazo, estruturada para financiar bolsas, pesquisas, projetos especiais, etc. Os recursos para pagamento de despesas correntes de custeio e com folha de pagamento continuarão a vir do Tesouro do Estado, a principal fonte de receitas da Universidade.

Balanço geral

Quando assumiu a Reitoria da Unicamp, em abril de 2017, a nova administração esperava que a economia nacional se recuperasse da recessão em que ingressara em 2014 e voltasse rapidamente a crescer. A retomada do crescimento econômico desencadearia o aumento da arrecadação do ICMS e, por conseguinte, dos repasses do Tesouro do Estado para a Universidade, amenizando o esforço necessário para reequilibrar as finanças institucionais.

Diferentemente do esperado, a economia estagnou-se após a saída da recessão. Sem o aumento dos repasses, a gestão não teve alternativa senão tentar impedir de todas as formas possíveis o avanço das despesas. Os resultados começaram a aparecer já em 2017, tornando-se ainda mais visíveis nos dois anos seguintes. Se nada de anormal acontecesse, o equilíbrio financeiro deveria ser alcançado no decorrer de 2020.

O irrompimento da crise sanitária decorrente da pandemia de covid-19 não só frustrou estas expectativas, como obrigou a gestão a trabalhar de forma ainda mais intensa para manter as contas da Unicamp sob controle. Mais uma vez, o trabalho deu resultado.

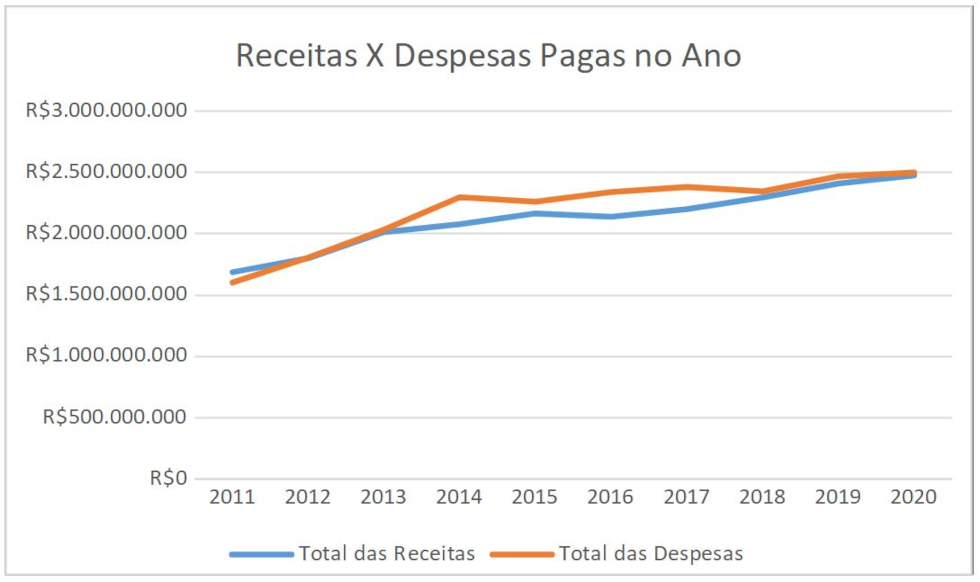

A despeito do ineditismo e da grandiosidade dos desafios enfrentados, a gestão concluiu com êxito sua cruzada em direção ao equilíbrio financeiro, reestabelecendo a paridade entre receitas e despesas ao trazer estas últimas, no final do quadriênio, para o mesmo nível em que estavam no início do período, a despeito da inflação.

GRÁFICOS:

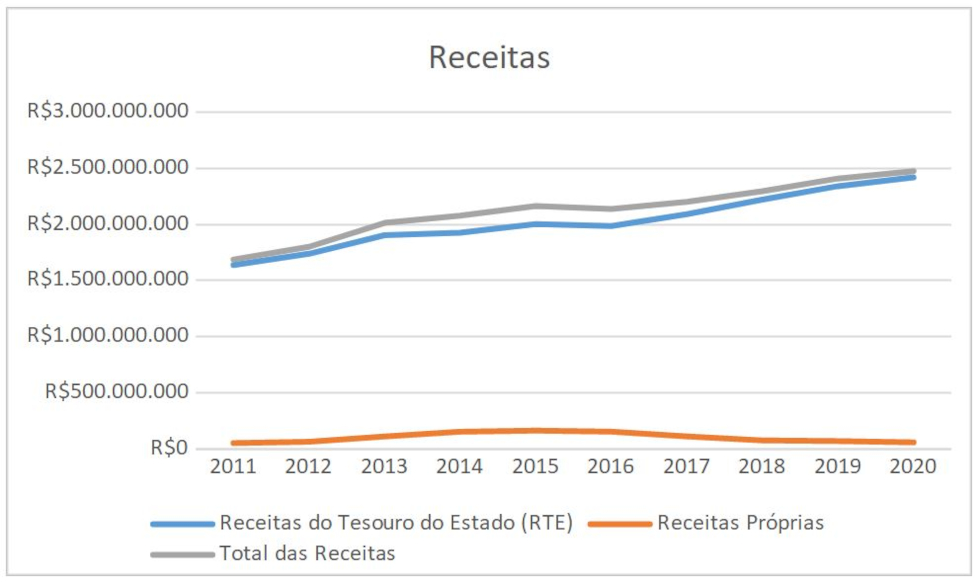

- Receitas : Valores nominais

- Despesas : Valores nominais

- Participação dos Grandes Grupos de Despesa no Orçamento - Percentual

- Comprometimento das Receitas com Despesas - Percentual

- Total das Receitas X Total das Despesas

Valores nominais

Valores reais

- Gráfico 6: Déficit Orçamentário

Valores nominais

- Reserva Financeira - Valores nominais

- Receitas do Tesouro do Estado X Total das Despesas X IPCA (2020) - Valores nominais

- Receitas do Tesouro do Estado X Total das Despesas X IPCA (Gestão)