Raghuram G. Rajan foi o mais jovem economista-chefe do FMI, onde trabalhou entre 2003 e 2007. Ficou conhecido pelo topete de causar uma saia justa em um encontro do Fundo, um evento que parecia ser uma festinha para bajular Alan Greenspan, o chefe do FED, o regulador monetário americano. Na ocasião, Greenspan, assim como todos os sábios de Harvard, garantiam com todos os dentes que o sistema financeiro americano era algo à prova de bolhas e quebras. Rajan disse precisamente o inverso: estamos criando um abismo. O renomado Lawrence Summers, um outro homem forte dos governos Clinton e Obama, disse simplesmente que Rajam era um maluco. Como se sabe, três anos depois o mundo de Summers e Greenspan ruiu como um castelo de cartas, exatamente como Rajan, o maluco, havia previsto.

Raghuram G. Rajan foi o mais jovem economista-chefe do FMI, onde trabalhou entre 2003 e 2007. Ficou conhecido pelo topete de causar uma saia justa em um encontro do Fundo, um evento que parecia ser uma festinha para bajular Alan Greenspan, o chefe do FED, o regulador monetário americano. Na ocasião, Greenspan, assim como todos os sábios de Harvard, garantiam com todos os dentes que o sistema financeiro americano era algo à prova de bolhas e quebras. Rajan disse precisamente o inverso: estamos criando um abismo. O renomado Lawrence Summers, um outro homem forte dos governos Clinton e Obama, disse simplesmente que Rajam era um maluco. Como se sabe, três anos depois o mundo de Summers e Greenspan ruiu como um castelo de cartas, exatamente como Rajan, o maluco, havia previsto.

Greenspan, anos depois do estouro, deu entrevistas desiludidas, até melancólicas, dizendo que tudo que pregara era falso. Comovente. Apenas esqueceu de lembrar o quanto tais “equívocos” haviam rendido para ele e seus amigos de Wall Street. E, claro, tais rendimentos eram imunes ao remorso. Summers, por sua vez, tendo colaborado para criar o monstro foi chamado por Obama para tratar de alimentá-lo, com suculentas injeções do Tesouro. Os altos executivos receberam, no ano da besta, bônus bem polpudos – a versão Wall Street (a única real) da meritocracia, isto é, prêmio para quem quebra a empresa mas enriquece os donos e dirigentes.

Rajam reincidiu no papel de Cassandra. Em 2010, publicou Fault Lines: How Hidden Fractures Still Threaten the World Economy (Princeton University Press). O tom: podem estar certos, não estamos mais seguros do que antes.

O novo livro tem múltiplas faces e estamos longe de esgotá-las. Apenas destaco um dos alicerces débeis que Rajan aponta na estrutura da economia americana. Ele se pergunta como alguém pode acreditar que algo com esse desenho concentrador esteja imune a novos estouros. Veja:

“Em 1976, a faixa dos 1% superiores das famílias representava apenas 8,9% do rendimento, mas essa participação cresceu para 23,5% do rendimento total gerado nos Estados Unidos em 2007. Dito de outro modo, de cada dólar real de crescimento da renda que foi gerado entre 1976 e 2007, 58 centavos foram para os 1% do topo. Em 2007, o gerente de fundos de hedge John Paulson ganhou US $ 3,7 bilhões, cerca de 74.000 vezes a renda familiar mediana nos Estados Unidos"

(…)

"Durante o período 1975-2005, o rendimento de alguém do 90º percentil — ou seja, de uma pessoa que ganha mais do que 90% da população em geral — aumentou em cerca de 65% mais do que o salário de um trabalhador do percentil 10 (a faixa da base). Esta diferença é conhecida como o diferencial de 90/10. Em 1975, o percentil 90 ganhou, em média, cerca de três vezes mais do que o percentil 10; em 2005 eles ganharam cinco vezes mais"

(…)

" Muitos comentadores, tanto no mundo acadêmico quanto na imprensa popular, têm-se concentrado nos ganhos de renda feitos pelos 1% do topo ou até mesmo os 0,01%, talvez porque é mais usual olhar para cima do que para baixo. Acredito que a tendência mais problemática para os Estados Unidos é o diferencial de 90/10 ou 90/50, que reflete as mudanças que a maioria dos americanos experimentam "

O contraste pode ser visualidado nos gráficos abaixo, que adaptei do livro de Jim Taylor e seus colegas da Amacon (Taylor, Jim, Doug Harrison & Stephen Kraus – The new elite : inside the minds of the truly wealthy / Jim Taylor, Doug Harrison, and Stephen Kraus, Amacon, New York, 2009).

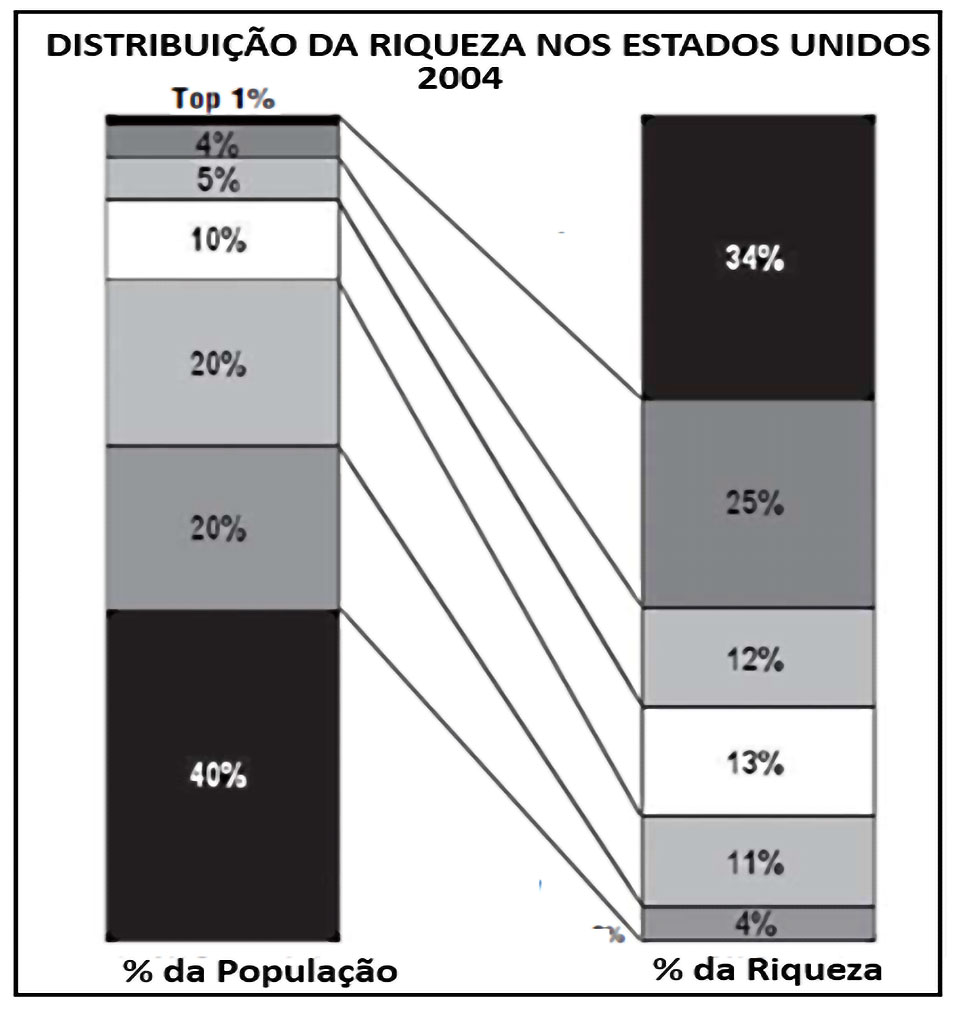

Como se vê, mais de 70% dos ativos estão nas mãos dos 10% mais ricos. Os outros 90% ficam com os restantes 30% – o que geralmente significa a posse da própria casa ou de um automóvel. Os 40% do andar inferior não têm “espessura” para aparecer no gráfico – são menos do que uma linha.

Esse quadro – o estoque consolidado da riqueza – é o resultado de um movimento de rendas que se acentuou fortemente depois de 1980, graças a muitas mudanças no mercado de trabalho mas, também, pelas “conquistas” do andar de cima do ponto de vista da regulamentação e da política tributária. Assim, nos Estados Unidos, ao invés de se ter uma ‘redistribuição’ pós-impostos, isto é, uma redução das desigualdades graças a políticas públicas, o que ocorre é precisamente o inverso. O que foi tremendamente ajudado pelas decisões de cortes de impostos para as rendas mais altas, de Reagan a Trump.

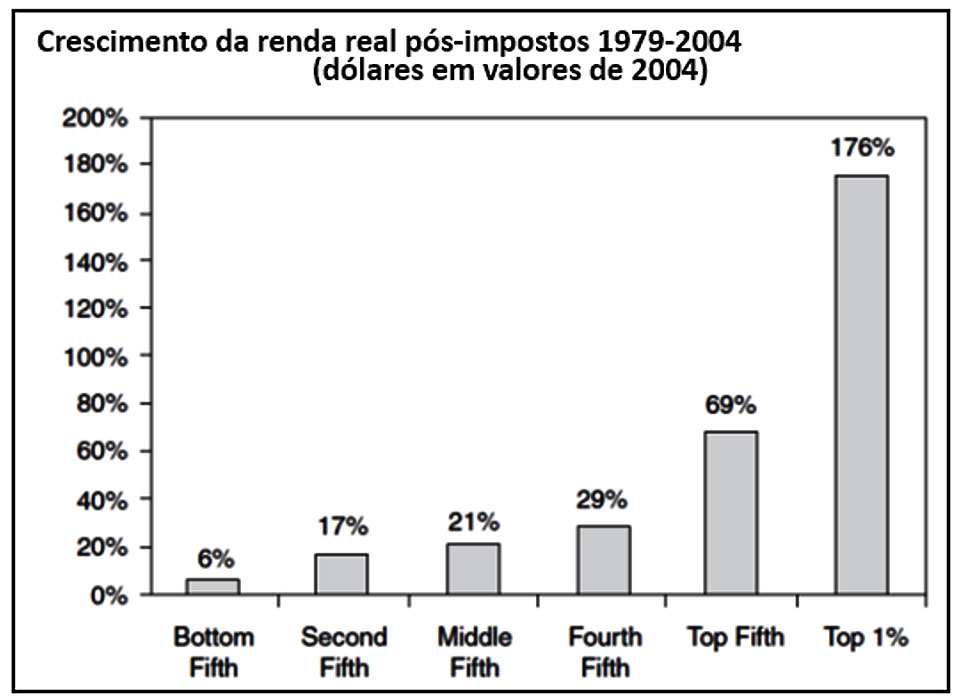

Veja, por exemplo, o quanto cresceram as rendas dos diferentes segmentos da população. O gráfico exibe essa variação para cada fatia de 20% (do quintil mais pobre para o mais rico). E, depois, seleciona, dentro dos 20% superiores, a famosa faixa dos 1%.

Mais alguma coisa deve ser lembrada a respeito dessas avaliações da mudança. Um detalhe relevante até para mostrar como são moderadas no alarme. A análise da desigualdade costuma ser feita a partir de dados de censo e da receita federal. Como se sabe, uma parte da riqueza do andar de cima é relativamente invisível ao fisco. Quanto? É difícil saber. Há literatura especializada estimando que 15% da riqueza do mundo está protegida em paraísos fiscais. Evidentemente, não é a riqueza dos quintis de baixo. As casas dos operários não ficam em Cayman, seus automóveis e bicicletas não circulam no principado de Mônaco. Renda e riqueza são ainda mais concentrados do que mostram Piketty e seus colegas. O poder, também.